2016年理财市场月报

----—— 一月

本月银行理财产品发行数量环比出现下滑,1-3月期产品市场占比提升明显。银行理财产品收益继续下跌,1-3个月期跌幅最大。美元加息促使美元产品量价齐升,未来热度有望升温;信托产品短端结束上月反弹,收益跌至2012年以来冰点。银监会将建立信托产品统一登记制度,或影响产品流转;基金业协会发文,私募管理人监管生变;券商资管规模同比增长近五成,相应收入翻番;高现金价值险种的监管力度增强,未来万能险火爆销售将退热。——来自普益财富

银行

产品发行:发行数量环比出现下滑,1-3月期产品市场占比提升明显

本月共有251家银行发行了6451款个人理财产品,产品发行数量环比下降16.81%,主要原因在于年末效应导致上月基数较大,本月回归常态增长趋势。其中,241家中资银行发行了6340款,10家外资银行发行了111款。中资银行中,6家国有银行发行了1126款,环比减少232款,市场占比下降0.06个百分点至17.45%;12家股份制商业银行发行了1162款,环比减少306款,市场占比下降0.92个百分点至18.01%;102家城市商业银行发行了2783款,环比减少480款,市场占比上升1.06个百分点至43.14%;121家农村金融机构发行了1269款,环比减少272款,市场占比下降0.20个百分点至19.67%;10家外资银行发行了111款,环比减少14款,市场占比上升0.11个百分点至1.72%。

交通银行的产品发行数量为532款,位列第一;南京银行、中国银行、建设银行、江苏银行分别发行了297款、230款、197款、184款,分列第二至第五。发行数量超过百款的银行还有招商银行、民生银行、平安银行、杭州银行、华夏银行、上海银行和中信银行。

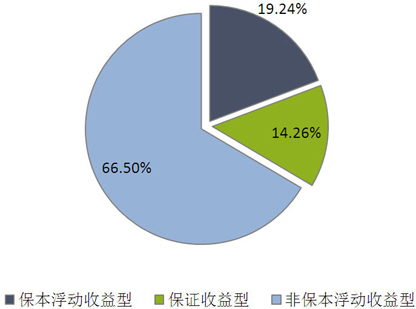

从收益类型来看,保证收益型产品发行了920款,环比减少456款,市场占比下降3.48个百分点至14.26%;保本浮动收益型产品发行了1241款,环比减少149款,市场占比上升1.31个百分点至19.24%;非保本浮动收益型产品发行了4290款,环比减少699款,市场占比上升2.17个百分点至66.50%。(图1)

图1 2016年1月银行理财产品收益类型占比

资料来源:普益财富

从投资币种来看,人民币产品发行了6332款,环比减少1280款,市场占比保持不变,仍为98.16%;美元产品发行了88款,环比减少6款,市场占比上升0.15个百分点至1.36%;澳元产品发行了15款,环比减少7款,市场占比下降0.05个百分点至0.23%;港币产品发行了12款,环比减少4款,市场占比下降0.02个百分点至0.19%;欧元产品发行了2款,环比减少5款,市场占比下降0.06个百分点至0.03%;英镑产品发行了2款,环比减少2款,市场占比下降0.02个百分点至0.03%。(图2)

图2 2016年1月银行理财产品币种类型占比

资料来源:普益财富

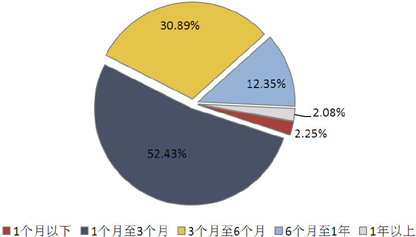

从投资期限来看,1个月以下产品发行了145款,环比减少71款,市场占比下降0.54个百分点至2.25%;1-3个月产品发行了3382款,环比减少426款,市场占比上升3.32个百分点至52.43%;3-6个月产品发行了1993款,环比减少568款,市场占比下降2.13个百分点至30.89%;6-12个月产品发行了797款,环比减少242款,市场占比下降1.04个百分点至12.35%;1年以上产品发行了134款,环比增加3款,市场占比上升0.39个百分点至2.08%。(图3)

图3 2016年1月银行理财产品期限类型占比

资料来源:普益财富

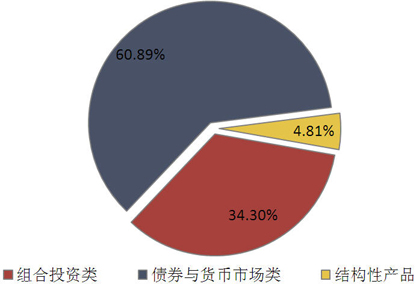

从投向类型来看,债券与货币市场类产品发行了3928款,环比减少882款,市场占比下降1.13个百分点至60.89%;组合投资类产品发行了2213款,环比减少393款,市场占比上升0.70个百分点至34.30%;结构性产品发行了310款,环比减少29款,市场占比上升0.43个百分点至4.81%;融资类产品仍然没有发行。(图4)

图4 2016年1月银行理财产品投向类型占比

资料来源:普益财富

收益表现:银行理财产品收益继续下跌,1-3个月期跌幅最大

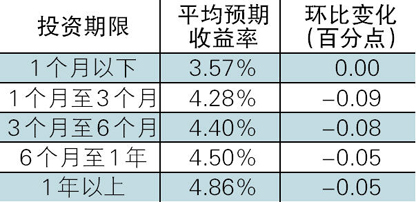

1月正值元旦节后和春节大假前夕,同时人民币贬值致使资本外流严重,此种情况下,为了防止资金面趋于紧张,央行在月内持续加码逆回购操作,市场投放资金量足够使流动性保持平稳。在宽松资金面以及高收益资产匮乏的格局下,银行理财产品的收益率整体上继续保持下滑趋势,除1个月以下期限类型环比保持不变外,其余各期限类型人民币产品的平均预期收益率均出现微幅下跌,跌幅均未超过0.10个百分点,其中1-3个月期跌幅最大。(表1)

表1 2016年1月人民币银行理财产品平均预期收益率

资料来源:普益财富

市场热点:美元加息促使美元产品量价齐升,未来热度有望升温

继美元加息之后,美元兑人民币汇率升值幅度显著,促使市场对于美元资产的追逐热情持续高涨。以国内银行理财市场为例,美元产品历来都是绝对热门的外币品种,而在美元升值趋势及加息背景下,热度持续上升。近几个月来,美元产品发行数量持续增长,2015年前10个月多为60-80款之间,11、12月则增至90款之上,2016年1月虽回落至88款,但市场占比是本月唯一上升的币种。美元产品收益率也在持续上涨,近两个月平均预期收益率已从之前的1.5%左右提升至1.7%之上。可以预测,随着美国经济将持续复苏,2016年美元存在再次加息的可能性,美元理财产品的热度有望继续升温。

信托

产品发行:相对前两个月有所反弹,但同比下跌三成

本月共有47家信托公司发行了485款集合信托产品,发行数量环比增加288款,增幅为146.19%,但同比下降33.81%。数量的反弹即有上月基数小的原因,也有年末因素。(图5)

图5 近2年以来集合信托产品发行量

资料来源:普益财富

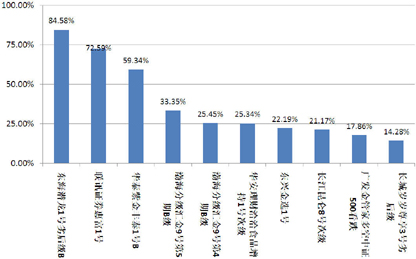

本月已公布期限的286款信托产品中,1-2(含)年期限段产品发行了245款,占比为85.66%,环比下降5.81个百分点;2-3(含)年期限段产品发行了29款,占比为10.14%,环比上升3.94个百分点;3年以上期限段产品发行了12款,占比为4.20%,环比上升1.87个百分点。从资金运用领域看,基础设施领域产品发行了182款,占比为37.53%,环比上升6.56个百分点;工商企业领域产品发行了66款,占比为13.61%,环比下降3.65个百分点;金融领域产品发行了83款,占比为17.11%,环比上升4.42个百分点;房地产领域产品发行了45款,占比为9.28%,环比下降3.92个百分点;证券投资领域产品发行了10款,占比为2.06%,环比下降1.49个百分点;其他领域产品发行了99款,占比为20.41%,环比下降0.91个百分点。金融领域产品连续两个月市场占比提升,或是因为年末因素。

从资金运用方式看,权益投资类产品发行了195款,占比为40.21%,环比上升2.64个百分点;贷款运用类产品发行了120款,占比为24.74%,环比下降0.13个百分点;组合运用类产品发行了35款,占比为7.22%,环比上升0.11个百分点;股权投资类产品发行了18款,占比为3.71%,环比下降0.86个百分点;证券投资类产品发行了11款,占比为2.27%,环比下降1.29个百分点;债券投资类产品发行了9款,占比为1.86%,环比上升0.33个百分点;其他类产品发行了95款,占比为19.59%,环比下降1.22个百分点。

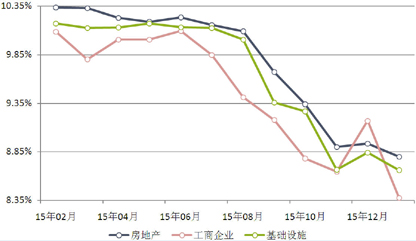

收益表现:短端结束上月反弹,收益跌至2012年以来冰点

从收益方面来讲,短端终止了上月的收益反弹,跌至2012年以来冰点:1-2(含)年期限段产品平均预期收益率为8.58%,环比下降32.86BP,其中,房地产领域平均预期收益率为8.80%,环比下降13.53BP,工商企业领域平均预期收益率为8.38%,环比下降79.29BP,基础设施领域平均预期收益率为8.66%,环比下降18.26BP;2-3(含)年期限段产品平均预期收益率为8.82%,环比下降50.74BP,其中,房地产领域平均预期收益率为9.45%,工商企业领域平均预期收益率为8.70%,环比下降80.00BP,基础设施领域平均预期收益率为8.69%,环比下降80.83BP;3年以上期限段产品平均预期收益率为8.13%,环比上升13.33BP,其中,房地产领域平均预期收益率为8.05%,基础设施领域平均预期收益率为8.30%。(图6)

图6 近1年以来1-2年期主要投向信托产品平均预期收益

资料来源:普益财富

市场热点:银监会将建立信托产品统一登记制度,或影响产品流转

中国银监会1月表示,今年将设立中国信托登记有限责任公司,建立信托产品统一登记制度。登记制度是信托市场在中国没有解决的重大难题之一。信托产品的登记或不困难,困难的是信托财产的登记。前段时间盛传今年解决登记问题,但最终出来的结果还只是产品层面。虽然这样,但是预计登记的推进会对信托产品的流转、分拆销售产生深远的影响。

阳光私募

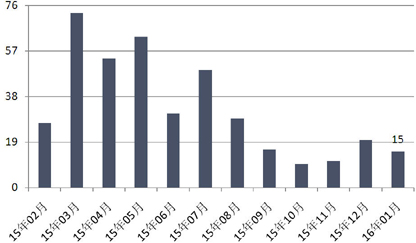

产品发行:发行量环比减少5款,但市场疲软的影响并不明显

1月阳光私募发行数量录得15款,环比减少5款,仍处于低位。1月股市经历了“开门跌”,这本应对阳光私募发行构成一定影响,但从数据上看,这种影响并不明显。(图7)

图7 近1年以来阳光私募产品发行数量

资料来源:普益财富

业绩表现:8390款阳光私募平均收益为-10.73%,无一类产品录得正平均收益

本月8390款纳入统计的阳光私募产品,月度平均收益率录得-10.73%。其中,非结构化产品7947款,平均月度收益率为-10.80%;结构化产品443款,平均月度收益率为-9.37%。

从收益分布来看,月度收益率低于-20%(不含)的产品1598款,占比为19.05%;月度收益率介于-20%和-10%(不含)之间的产品2387款,占比为28.45%;月度收益率介于-10%和-5%(不含)之间的产品1403款,占比为16.72%;月度收益率介于-5%和0%(不含)之间的产品2096款,占比为24.98%;月度收益率介于0和5%(不含)之间的产品805款,占比为9.59%;月度收益率介于5%和10%(不含)之间的产品53款,占比为0.63%;月度收益率介于10%和20%(不含)之间的产品26款,占比为0.31%;月度收益率高于20%的产品22款,占比为0.26%。

从产品类型来看,固定收益型产品161款,平均月度收益率为-0.74%;期货型产品227款,平均月度收益率为-1.83%;股票型产品7763款,平均月度收益率为-11.29%;其他产品239款,平均月度收益率为-7.49%。

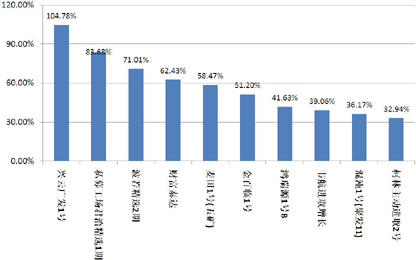

从表现靠前的产品来看,排名前十的产品股票型8只,期货型2只。其中,结构化2只,非结构化8只。(图8)

图8 2016年1月表现前十的阳光私募产品

资料来源:普益财富

市场热点:基金业协会发文,私募管理人监管生变

2月5日,中国基金业协会发布《关于进一步规范私募基金管理人登记若干事项的公告》,内容包括:不再发放私募机构纸质、电子牌照,从而避免征信乱象;二是拿了牌照不发产品的要被取消资格;三是不及时报送季度、年度等信息要被列入异常机构。

自从私募机构登记放开以来,部分私募机构利用牌照容易取得、监管滞后的特点,不正常经营。协会发布本次公告,无疑是告诉市场,所谓私募机构资质,无非是登记而已,并不代表协会的认可。

券商集合

产品发行:32家券商机构共发行了206款产品,平均首发规模降三成

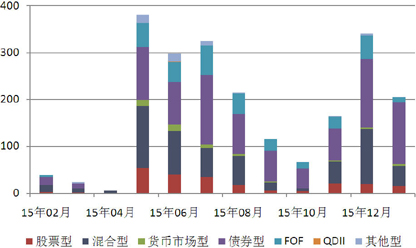

本月32家证券公司或其资管子公司发行了206款券商理财产品,环比减少135款,降幅为39.59%,平均首发目标规模5.36亿元,环比减少2.99亿元,降幅为35.78%。其中,债券型产品发行了132款,环比减少14款,降幅为9.59%,平均首发目标规模3.18亿元,环比减少4.40亿元,降幅为58.03%;混合型产品发行了43款,环比减少74款,降幅为63.25%,平均首发目标规模11.58亿元,环比增加0.80亿元,升幅为7.46%;股票型产品发行了15款,环比减少5款,降幅为25.00%,平均首发目标规模14.67亿元,环比增加7.61亿元,升幅为107.69%;FOF产品发行了11款,环比减少39款,降幅为78.00%,平均首发目标规模1.35亿元,环比减少3.93亿元,降幅为74.41%;货币市场型产品发行了4款,环比增加1款,升幅为33.33%;其他型产品发行了1款,环比减少4款,降幅为80.00%,平均首发目标规模6.00亿元,环比增加4.00亿元,升幅为200.00%。(图9)

图9 近1年来券商集合理财产品发行数量

资料来源:普益财富

业绩表现:4380款产品平均收益为-3.76%,权益类产品平均收益均为负值

本月纳入统计的券商集合产品共计4380款,平均月度收益率为-3.76%。从收益分布来看,月度收益率低于-20%(不含)的产品322款,占比为7.35%;月度收益率介于-20%和-10%(不含)之间的产品368款,占比为8.40%;月度收益率介于-10%和-5%(不含)之间的产品227款,占比为5.18%;月度收益率介于-5%和0%(不含)之间的产品694款,占比为15.84%;月度收益率介于0和5%(不含)之间的产品2724款,占比为62.19%;月度收益率介于10%和20%(不含)之间的产品12款,占比为0.27%;月度收益率介于5%和10%(不含)之间的产品25款,占比为0.57%;月度收益率高于20%的产品8款,占比为0.18%。

从产品类型看,货币市场型产品84款,平均月度收益率为0.09%;债券型产品1815款,平均月度收益率为0.03%;FOF产品559款,平均月度收益率为-0.82%;QDII产品19款,平均月度收益率为-3.02%;混合型产品1493款,平均月度收益率为-8.18%;股票型产品279款,平均月度收益率为-11.06%;其他型产品131款,平均月度收益率为-5.52%。

从表现最好的产品收益情况看,月度收益率前十的产品中,股票型5款,混合型3款,债券型2款。(图10)

图10 2016年1月表现前十的券商集合理财产品

资料来源:普益财富

市场热点:券商资管规模同比增长近五成,相应收入翻番

证券业协会发布的数据显示,截至2015年年底,券商资产管理业务规模已经达到11.89万亿元,同比增长49.6%;资产管理业务净收入274.88亿元,同比增长121%。我们认为,这种增长很大程度上是依赖于去年股市的火爆,如何借规模、收入增长的势头,提升主动管理能力,改变“靠天吃饭”的传统,可能是每个券商应该思考的问题。在这一点上,固定收益类业务,如ABS,或是一个突破口。

保险

投连险账户业绩表现:月度平均收益率为-9.84%,恒安标准债券型投资账户表现最佳

截至2016年1月底,在运行的投连险投资账户共计198个,所有投资账户的月度平均收益率为-9.84%,大跌原因在于新年伊始A股市场大幅下挫。本月新成立5个投资账户,均由中宏人寿发行设立,包括2个进取型、1个平衡型、1个稳健型和1个保守型账户。

本月共有50个投资账户获得正收益率,其中包括保守型32个、稳健型16个、平衡型2个。以上四类投资账户的月度平均收益率依次为0.11%、-4.33%、-13.72%和-18.52%。月度收益表现最好的10个投资账户中,平衡型2个,稳健型7个,保守型1个,排名首位的是恒安标准的债券型投资账户。(表2)

表2 2016年1月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:高现金价值险种的监管力度增强,未来万能险火爆销售将退热

近期,保监会邀请多家寿险公司相关负责人座谈,研讨对高现金价值产品的监管规则进行修订。所谓高现金价值产品,一般是指保单持有者在最初几年退保无需支付退保费用的险种。此次会议对高现金价值产品做出限制:第一,将高现金价值产品的定义从主要为3年期产品扩大到包括5年期产品;第二,立即叫停1年期及以下产品,如3个月、6个月期险种;第三,停止开发新的3年以内存续期产品,同时自2016年10月1日起禁止销售此类产品。简言之,就是将矛头直指短期限高收益的投资型险种,主要是目前市场销售火爆的万能险。这类产品收益率通常在4%-6%之间甚至更高,加之短期限及中途退保容易等特性,吸引客户蜂拥购买,这可能给保险公司带来较大流动性压力。预计未来万能险的火爆销售将退热。