2015年理财市场月报

----十一月

本月银行理财产品发行数量环比小幅上升,结构性产品市场占比再次提升,SLF利率大幅下调,银行理财产品收益率将持续下滑;信托产品发行数量再降,基础设施相对其他领域优势扩大,信托行业评级完成表决,公开结果或成合作机构标准;阳光私募发行量低位成立量反弹,新规或使后期发行疲软,中融信托阳光私募推荐材料或非官方,投资者亏损后官方才有提及;基金业协会公布异常私募名单,有失联私募故意借券商名号;保险业与地产业的股权融合加剧,益于促进险资投资收益增长。

来自普益财富

银行

产品发行:发行数量环比小幅上升,结构性产品市场占比再次提升

本月共有187家银行发行了5879款个人理财产品,产品发行数量环比上升5.87%。其中,177家中资银行发行了5767款,10家外资银行发行了112款。中资银行中,6家国有银行发行了1092款,环比增加92款,市场占比上升0.57个百分点至18.57%;12家股份制商业银行发行了1183款,环比减少343款,市场占比下降7.36个百分点至20.12%;99家城市商业银行发行了2552款,环比增加362款,市场占比上升3.97个百分点至43.41%;60家农村金融机构发行了940款,环比增加204款,市场占比上升2.74个百分点至15.99%;10家外资银行发行了112款,环比增加11款,市场占比上升0.09个百分点至1.91%。

交通银行的产品发行数量为536款,位列第一;中国银行、南京银行、招商银行、民生银行分别发行了212款、197款、188款、173款,分列第二至第五。发行数量超过百款的银行还有江苏银行、建设银行、平安银行、杭州银行、上海银行、中信银行、渤海银行和广发银行。

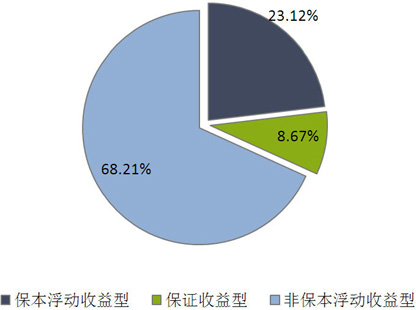

从收益类型来看,保证收益型产品发行510款,环比减少435款,市场占比下降8.67个百分点至8.34%;保本浮动收益型产品发行1359款,环比增加217款,市场占比上升2.55个百分点至23.12%;非保本浮动收益型产品发行4010款,环比增加544款,市场占比上升5.79个百分点至68.21%。(图1)

图1 2015年11月银行理财产品收益类型占比

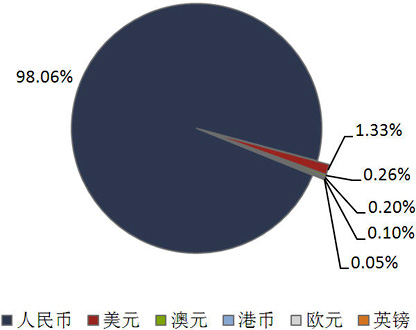

从投资币种来看,人民币产品发行5765款,环比增加320款,市场占比保持不变,仍为98.06%;美元产品发行78款,环比增加7款,市场占比上升0.05个百分点至1.33%;澳元产品发行15款,环比保持不变,市场占比下降0.01个百分点至0.26%;港币产品发行12款,环比保持不变,市场占比下降0.02个百分点至0.20%;欧元产品发行6款,环比减少1款,市场占比下降0.02个百分点至0.10%;英镑产品发行3款,与上月持平,市场占比与上月持平,仍为0.05%。(图2)

图2 2015年11月银行理财产品币种类型占比

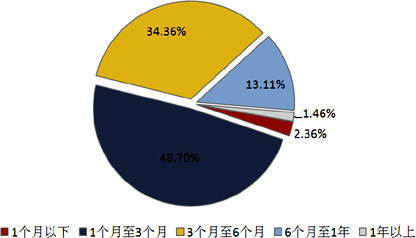

从投资期限来看,1个月以下产品发行139款,环比减少1款,市场占比下降0.16个百分点至2.36%;1-3个月产品发行2863款,环比减少39款,市场占比下降3.56个百分点至48.70%;3-6个月产品发行2020款,环比增加281款,市场占比上升3.04个百分点至34.36%;6-12个月产品发行771款,环比增加70款,市场占比上升0.49个百分点至13.11%;1年以上产品发行86款,环比增加15款,市场占比上升0.18个百分点至1.46%。(图3)

图3 2015年11月银行理财产品期限类型占比

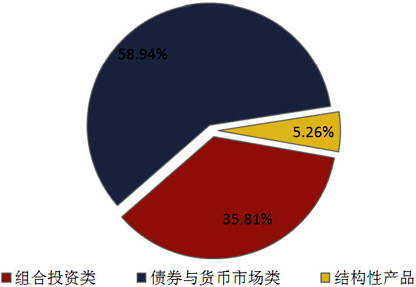

从投向类型来看,债券与货币市场类产品发行3465款,环比增加59款,市场占比下降2.40个百分点至58.94%;组合投资类产品发行2105款,环比增加211款,市场占比上升1.70个百分点至35.81%;结构性产品发行309款,环比增加56款,市场占比上升0.70个百分点至5.26%;融资类产品仍然没有发行。(图4)

图4 2015年11月银行理财产品投向类型占比

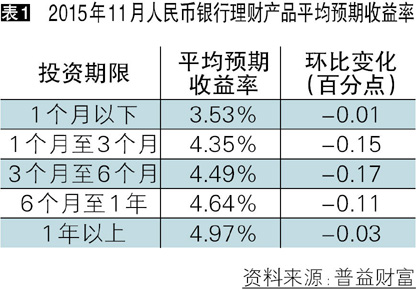

收益表现:银行理财产品收益继续下跌,3-6个月期跌幅最大

本月各关键期限SHIBOR仍然表现为下跌走势,其中3个月以上的中长期利率降幅大于3个月以下的短期利率。从银行理财端来看,各期限类型产品收益均继续下跌,1-3个月、3-6个月、6-12个月期限类型的环比跌幅均超过0.10个百分点,其中3-6个月期跌幅最大。(表1)

市场热点:SLF利率大幅下调,银行理财产品收益率将持续下滑

继持续降息和降准之后,央行于11月20日再次发布另一重大措施以调节市场利率,决定下调分支行常备借贷便利(SLF)利率,将隔夜和七天常备借贷利率大幅度下调为2.75%和3.25%,而下调前利率分别为4.50%和5.50%。SLF利率的大幅降低目的在于促使商业银行降低资金融入成本,从而能够影响银行对实体企业的放贷利率,对刺激经济有较大益处。而银行理财产品作为对接实体经济和投资者的常见载体,在市场利率大幅下降的同时,必然跟随调整,从近期银行理财产品的收益率已经可以看出。我们预计,市场利率的下行通道未来仍有空间,银行理财产品的收益率会持续呈现下滑走势。

信托

产品发行:发行数量再降,基础设施相对其他领域优势扩大

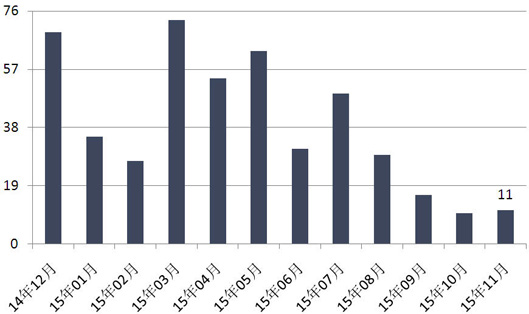

本月共有48家信托公司发行了317款集合信托产品,发行数量环比减少47款,降幅为12.91%。在经济下滑的过程中,具有投资价值的项目减少,这使得集合信托下降成为常态,更何况,信托公司的“去信托化”在此过程中推波助澜。(图5)

图5 近2年以来集合信托产品发行量

本月已公布期限的219款产品中,1-2(含)年期限段产品发行189款,占比为86.30%;2-3(含)年期限段产品发行14款,占比为6.39%;3年以上期限段产品发行16款,占比为7.31%。

从资金运用领域看,基础设施领域产品发行117款,占比为36.91%;房地产领域产品发行48款,占比为15.14%;工商企业领域产品发行38款,占比为11.99%;金融领域产品发行28款,占比为8.83%,;证券投资领域产品发行15款,占比为4.73%;其他领域产品发行71款,占比为22.40%。虽然11月证券市场进一步反弹,但我们依然看到证券投资领域产品发行量下降,印证了之前的判断。基础设施领域数量占比的上升,说明市场风险偏好依然在下降。

从资金运用方式看,权益投资类产品发行113款,占比为35.65%;贷款运用类产品发行78款,占比为24.61%;组合运用类产品发行18款,占比为5.68%;证券投资类产品发行18款,占比为5.68%;债券投资类产品发行14款,占比为4.42%;股权投资类产品发行14款,占比为4.42%;租赁类产品发行1款,占比为0.32%;其他类产品发行61款,占比为19.24%。

收益表现:短端下降,长端上涨

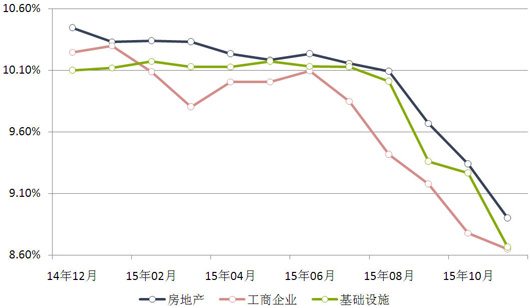

从收益方面来讲,短端下降、长端上涨进一步把明显。1-2(含)年期限段产品平均预期收益率为8.67%,环比下降39.15BP,其中,房地产领域平均预期收益率为8.90%,环比下降43.85BP,工商企业领域平均预期收益率为8.65%,环比下降13.28BP,基础设施领域平均预期收益率为8.66%,环比下降60.08BP;2-3(含)年期限段产品平均预期收益率为9.63%,环比上升7.15BP,其中,房地产领域平均预期收益率为10.20%,基础设施领域平均预期收益率为9.58%,环比上升22.90BP;3年以上期限段产品平均预期收益率为10.44%,环比上升194.00BP,其中,工商企业领域平均预期收益率为10.20%,基础设施领域平均预期收益率为11.20%。(图6)

图6 近1年以来1-2年期主要投向信托产品平均预期收益

市场热点:信托行业评级完成表决,公开结果或成合作机构标准

据报道,《信托公司行业评级指引(试行)》的投票表决已经完成。行业评级体系采用CRIS板块设置,包括资本实力板块(CapitalStrength)、风险管理能力板块(RiskManagement)、增值能力板块(IncrementalValue)、社会责任板块(SocialResponsibility)共计11个指标的内容,将信托公司划分为ABC三级。信托公司评级的改革,原本目的是配合分级监管。在上一版《信托公司条例》代拟稿里,删除了分级牌照的规定,上诉指引实际上是监管层面的行业评级,最大特点是公开评级结果,这可能会使得信托公司之间的竞争加剧。预计评级结果有可能被部分机构列为信托合作机构准入标准。

阳光私募

产品发行:发行量低位成立量反弹,新规或使后期发行疲软

11月,阳光私募发行数量录得11款,环比增加1款,仍处于低位。值得提及的是,本月成立的阳光私募较多,达到360款,环比上增加252款。但我们认为,随着对结构化阳光私募的新政,今后数月阳光私募产品的发行量降低或是大概率事件。(图7)

图7 近1年以来阳光私募产品发行数量

业绩表现:6938款阳光私募月度平均收益率为3.65%,期货型产品平均收益最高

本月6938款纳入统计的阳光私募产品,月度平均收益率录得3.65%,相比10月份有所下降。其中,非结构化产品6359款,平均月度收益率为3.72%;结构化产品579款,平均月度收益率为2.87%。

从收益分布来看,月度收益率低于-20%(不含)的产品48款,占比为0.69%;月度收益率介于-20%和-10%(不含)之间的产品49款,占比为0.71%;月度收益率介于-10%和-5%(不含)之间的产品163款,占比为2.35%;月度收益率介于-5%和0%(不含)之间的产品1079款,占比为15.55%;月度收益率介于0和5%(不含)之间的产品3488款,占比为50.27%;月度收益率介于5%和10%(不含)之间的产品1284款,占比为18.51%;月度收益率介于10%和20%(不含)之间的产品655款,占比为9.44%;月度收益率高于20%的产品172款,占比为2.48%。

从产品类型来看,期货型产品153款,平均月度收益率为4.78%;股票型产品6498款,平均月度收益率为3.74%;固定收益型产品155款,平均月度收益率为0.60%;其他产品132款,平均月度收益率为1.72%;

从表现靠前的产品来看,排名前十的产品股票型8只,期货型2只。结构化3只,非结构化7只。(图8)

图8 2015年11月表现前十的阳光私募产品

市场热点:中融信托阳光私募推荐材料或非官方,投资者亏损后官方才有提及

近期,一则针对中融信托证券投资集合信托“瞰金73号”的《公开举报信》在网络上大量流传。有多名投资者称,近日被清盘后面临亏损,并认为中融信托存在“利益输送”、“虚假推介”、“违规操作”的行为。而中融信托官方表示,有差额不足调控的推荐材料并非官方推介材料,信息很多不属实。

监管层一直要求的、市场一直在规避的“面签”就显出作用来了:集合信托的推介材料非官方,造成了信息失真。该案例的问题是,是哪家第三方机构篡改了推介材料,是否构成表间代理,中融信托是否应该并愿意担责?可能该案例留给市场的,会有更深的思考。

券商集合

产品发行:25家机构共发行了165款产品,其他型产品平均首发规模拉高整体水平

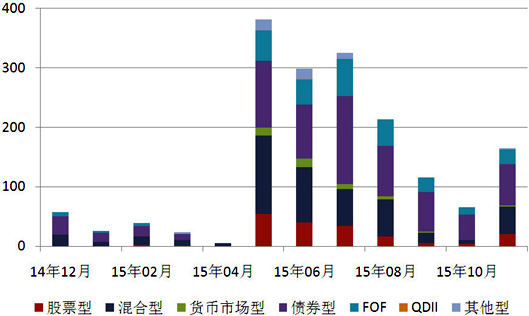

本月25家证券公司或其资管子公司发行165款券商理财产品,环比增加99款,平均首发目标规模6.19亿元,环比增加1.23亿元。其中,债券型产品发行69款,环比增加26款,平均首发目标规模4.22亿元,环比增加1.12亿元;混合型产品发行46款,环比增加40款,平均首发目标规模8.52亿元,环比减少0.64亿元;FOF产品发行25款,环比增加12款,平均首发目标规模9.02亿元,环比增加3.33亿元;股票型产品发行21款,环比增加17款,平均首发目标规模2.11亿元,环比减少14.89亿元,;货币市场型产品发行2款;其他型产品发行2款,平均首发目标规模26.00亿元。(图9)

图9 近1年来券商集合理财产品发行数量

业绩表现:4110款产品月度平均收益率为1.39%,八成产品录得正收益

纳入统计的产品共计4110款,平均月度收益率为1.39%。从收益分布来看,月度收益率低于-20%(不含)的产品5款,占比为0.12%;月度收益率介于-20%和-10%(不含)之间的产品21款,占比为0.51%;月度收益率介于-10%和-5%(不含)之间的产品46款,占比为1.12%;月度收益率介于-5%和0%(不含)之间的产品695款,占比为16.91%;月度收益率介于0和5%(不含)之间的产品3026款,占比为73.63%;月度收益率介于5%和10%(不含)之间的产品159款,占比为3.87%;月度收益率介于10%和20%(不含)之间的产品95款,占比为2.31%;月度收益率高于20%的产品63款,占比为1.53%。

从产品类型看,股票型产品230款,平均月度收益率为4.52%;混合型产品1426款,平均月度收益率为2.30%;FOF产品580款,平均月度收益率为0.74%;QDII产品15款,平均月度收益率为0.51%;债券型产品1622款,平均月度收益率为0.31%;货币市场型产品129款,平均月度收益率为0.08%;其他型产品108款,平均月度收益率为3.99%。

从表现最好的产品收益情况看,月度收益率前十的产品收益都在50%以上。(图10)

图10 2015年11月表现前十的券商集合理财产品

市场热点:基金业协会公布异常私募名单,有失联私募故意借券商名号

中国基金业协会近期发布失联(异常)私募机构公告,共有12家公司,并要求这些公司在发布之日起5个工作日内与协会联系,回复相关情况说明,逾期则会被认定为失联(异常)私募机构。我们发现很多名单中的公司都是自然人股东,而名称中用了部分大型券商名称中的字眼,同时我们又想起很多私募机构把自己的产品之前挂上托管券商的名号进行销售,总之会使人产生该产品是券商资管产品的错觉。这些问题的出现,需要投资者更加谨慎地选择券商资管产品。

保险

投连险账户业绩表现:月度平均收益率为2.31%,合众人寿进取型投资账户表现最佳

截至2015年11月底,在运行的投连险投资账户共计193个,所有投资账户的月度平均收益率为2.31%。

本月A股市场继续保持反弹势头,促使绝大部分投资账户录得正收益。本月共有170个获得正收益率,其中包括保守型32个、稳健型45个、平衡型40个、进取型53个。以上四类投资账户的月度平均收益率依次为0.27%、1.02%、2.79%和4.60%。月度收益表现最好的10个投资账户中,进取型8个,平衡型2个。(表2)

市场热点:保险业与地产业的股权融合加剧,益于促进险资投资收益增长

近日,万科发布公告称,钜盛华及其一致行动人前海人寿保险合计持有公司A股股票2211038918股,超越华润成为万科第一大股东。不动产的长期投资属性非常适合保险公司,今年以来众多险资不光热衷投资地产股,同时也会直接购买地产物业作为长期投资。

这是险企投资房地产业,相反地,也有案例显示地产公司正加紧入局保险业。恒大人寿在亚冠决赛上以球衣胸前广告首度亮相。地产商斥巨资控股保险公司,其目的之一肯定在于利用低成本的长期保险资金为地产开发及运营输血。大型知名品牌开发商目前亟待解决的事情是融资渠道扩大、降低融资成本及创新性金融支持,而保险资金算得上市场最低成本融资渠道,且期限可能长到数十年,一旦保费规模做大,势必带动其地产业务稳步前行。可以看出,保险业和地产业的融合正在加剧,二者天然能够相辅相成,地产业从保险业获得稳定现金支持,而保险业可以获得相比现在的银行存款、债券等资产更高的投资回报。