“悦生活”打造民生服务闪亮名片

编者按:移动互联网时代让日常生活变得既快又慢,“快”是在于,移动互联网时代的变现入口——“移动支付”已经成为一种消费习惯,让用户与企业仅仅“一步之遥”,让衣食住行与消费者仅仅“一步之遥”。而所谓的“慢”则是,随着上下班、吃饭、娱乐这样的碎片化时间通过互联网大量得以利用,各种有关生活的服务项目如雨后春笋般的涌现,使得“懒”逐渐成为了一种生活方式。与此同时,以手机、pad为主导的移动终端设备的不断革新,更是让“便捷支付”和“懒人经济”发展到了一个全新阶段。除了阿里的支付宝钱包与腾讯的微信支付以外,还有百度钱包、大众点评的优惠在线支付、苹果支付等等,众多互联网巨头们都在相继推出拳头产品,而作为金融大户,银行业也在陆续推新,抢占一席之位。从PC互联网到移动互联网的拓宽,是从线上到线下的转变,更是从虚拟走向现实的回归,毫无疑问,未来移动互联网将渗透人们工作、生活的每一环节,最终将变成身边的互联网,回归到最生活化的服务核心,可以窥看,生活服务必然是移动互联网天然的金矿,互联网虚拟经济与实体经济也必将融合发展,科技最终惠及民生。

■ 杨康锐

伴随互联网的日益普及,特别是近年来移动互联网的快速发展,老百姓已逐渐习惯于足不出户,在网上完成各类交易并享受服务。“全民上网”的现状,促使企事业单位、政府机关将原本在线下收取的费用迁移至线上收取,从而形成一股交易向线上迁移的趋势,这一趋势本质上是现有客户流量、市场份额重新划分的过程。

建行于2012年在同业中率先推出场景化生活服务平台——“悦生活”,如今经过三年的建设,服务内容从最初的水、电、燃气等公共事业类缴费,逐步扩展至医、食、住、行、游、学、玩等日常生活领域。服务入口从网站逐步扩展至手机银行、个人网银、微信银行、Pad银行等全部线上渠道,并创新实现服务入口向智慧城市、移动和生活等第三方网站、客户端开放,“悦生活”正在逐步成长为智慧、开放、泛在的生活服务平台。

海量服务 一站式满足生活所需

“悦生活”以场景化应用为基础。初期依托基本的水、电、燃气、宽带、有线电视、暖气、交通罚款、学费等公共事业类代缴费业务,快速切入市场,吸引了第一批客户,实现了百万数量级的客户群。

为进一步拓展客户群、增强客户黏性,“悦生活”平台以客户日常生活需求为导向,新增家居装修、手机流量充值、全国购物卡、餐饮、酒店、飞机票、景点门票、旅游度假、买保险、银医服务、加油卡、公交卡充值、租车等多种多样的服务场景,目前服务场景超过60项,远超各大互联网企业和银行同业。

开放泛在 构建网络金融生态圈

“悦生活”平台始终坚持开放合作的姿态,创新推出了页面内嵌、页面外嵌等与外部商户的合作模式,通过“引进来”与“走出去”,基于手机银行、网银、网站、微信、Pad等各渠道,构建起客户、建行、第三方共赢共生的网络金融生态圈。

通过页面内嵌“引进来”,向第三方开放“悦生活”。页面内嵌,是第三方根据建行标准开发一套服务页面,嵌入“悦生活”平台,供客户在平台使用第三方服务。凭借页面内嵌功能,平台实现了服务场景的快速拓展和部署,免去了在线下逐户对接地方商户的巨大工作量。例如,通过引入一家车票票务第三方,“悦生活”平台就拥有了覆盖全国近1500个县市的汽车票服务。目前,“悦生活”平台已内嵌“携程”、“去哪儿”等数十家第三方商户,服务内容既有电影票、飞机票、租车等全国性服务,也有汽车保养、健康体检等地区性服务,可满足不同地域客户的不同生活服务需求。

通过页面外嵌“走出去”,实现“悦生活”的“泛在”追求。页面外嵌,就是将“悦生活”平台的相关服务嵌入外部第三方的网站或手机APP,客户访问第三方渠道,即可享受“悦生活”平台的海量服务场景。2014年“悦生活”平台先后外嵌至辽宁移动、新疆移动、智慧无锡、智慧江苏、菜价宝、名城苏州等第三方,有效延伸了建行服务半径。在丰富第三方平台服务内容的同时,“悦生活”平台也分享了第三方的客户流量,平台泛在迈出坚实一步。

体验优先 为客户提供便捷服务

传统代缴费服务主要依托个人网银渠道,在客户体验方面有一定局限性:一是门槛较高,客户缴费需要有一台连接网络且安装了相关控件的电脑、银行卡、网银盾;二是入口较深,缴费服务只是网银众多功能之一,因此菜单入口较深,不便于客户查找;三是步骤较多,缴费时,客户需登录网银、查找缴费项目、输入相应编号、使用网银盾完成支付,缴费流程长、步骤多。

为了向客户提供最便捷的缴费服务,“悦生活”平台在保持个人网银缴费服务的前提下,率先基于网站开展代缴费业务,此后逐步扩展至手机银行、微信银行、Pad银行,支持账号支付、手机银行支付,显著提升了客户体验:一是降低门槛,客户身边没有电脑,用手机、Pad可以缴费,对于没有安装建行手机银行、Pad银行的客户,关注建行微信公众号也可以缴费;二是做浅入口,“悦生活”以缴费服务为主要业务,菜单入口最浅化,且提供热门缴费项目快速入口、允许客户定制个性化缴费项目,便于客户以最快速度找到目标项目;三是简化流程,客户使用账号支付缴费时,无需登录、无需网银盾,只要有一张绑定手机号的建行卡,即可轻松完成缴费。手机银行支付更是免去了客户输入银行卡号的流程,客户体验更佳;四是跨行缴费,为满足客户使用他行卡缴费需求,2014年“悦生活”平台推出了跨行缴费解决方案,目前已在重庆、广西等地的缴费项目进行了试点,效果良好。

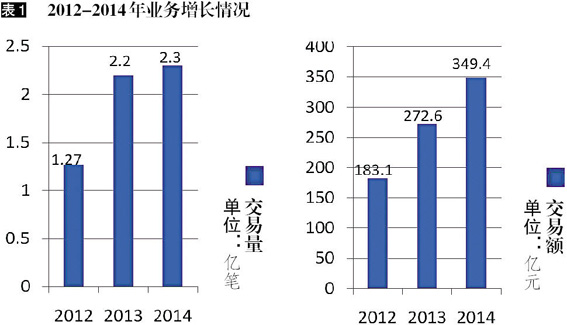

凭借海量服务场景、完善的网络金融生态圈、良好的客户体验,“悦生活”平台实现了快速发展,目前已部署缴费项目四千多个,覆盖全国各地,2014年实现交易量2.3亿笔、交易额近350亿元,截至2015年前10个月,交易额已达到430亿元。(总行网络金融部)

案例1 互联网保险销售成绩显著

近年来,BAT等互联网巨头纷纷开展网销保险业务,试图利用线上渠道优势,瓜分传统上由商业银行主导的代销保险业务,例如:百度与生命人寿合作,推出“百赚365天”保险理财产品;淘宝与中国人保合作,在线销售车险、意外险;腾讯引入光大永明,在微信销售保险理财产品。

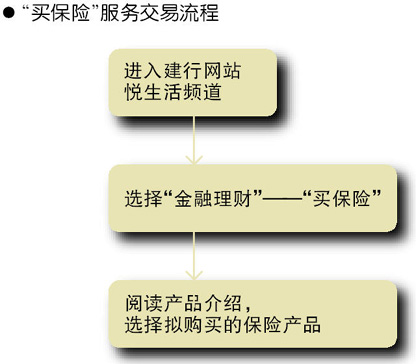

面对BAT跨界竞争,建行“悦生活”与建信人寿合作,于2014年6月推出“买保险”服务。依托建行网站渠道,支持客户全流程在线购买各类人身险产品。该服务上线后迅速取得客户认可,上线半年销售人身险即达23.2亿元,2015年上半年销售人身险45.2亿元,占全国所有保险公司互联网渠道人身险保费收入的10%,占建信人寿互联网渠道人身险保费收入82%。

案例2 海量客户群助力商户迅速成长

建行的个人网银用户已突破2亿,手机银行客户1.7亿,客户规模稳居同业前列,建行以丰富的渠道和内容在线上渠道积累了数千万的活跃客户。为进一步用好客户流量,建行不断扩充“悦生活”平台服务场景,引入了多种类型的第三方商户,为客户提供话费充值、飞机票、电影票、酒店预订等新型服务,与此同时,海量的客户群,为商户带来了巨大的销售额。

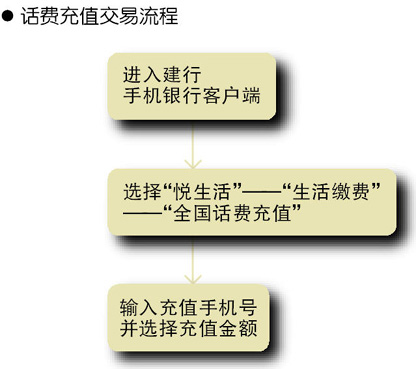

以话费充值为例,目前建行已全面引入移动、联通及电信等三家运营商,同时还吸引第三方话费充值商户入驻。某话费充值商户,作为后端服务商接入了各大知名互联网平台及包括建行在内的多家银行。2014年,该商户话费充值交易额接近170亿元,其中70多亿元来自建行“悦生活”平台,建行占比约45%,高居第一。依托建行渠道,该商户的业务实现了快速增长。

案例3 彩票站点缴费、缴款更轻松

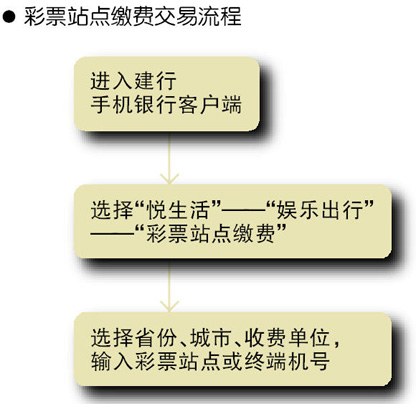

由个体工商户承办的彩票站点是线下彩票销售的主渠道。据了解,2014年全国彩票销售额超3800亿元,其中线下销售额占80%以上,站点销售彩票后,需向彩票中心缴款。建行紧盯彩票中心收款需求,在“悦生活”平台推出“彩票站点缴费”服务,既方便了站点,更大幅减轻了彩票中心的收款压力。

以黑龙江分行为例,该行紧抓彩票中心需求,机构部、电子银行部、信息技术部联动推进,依托“悦生活”平台,为省福彩、体彩中心提供覆盖建行手机银行、网银、网站、微信、Pad等全部线上渠道的彩票站点缴费服务,同时也开通了柜面缴费,服务范围覆盖全省13个地市。目前在省福彩的市场占有率已达100%,在省体彩的市场占有率也高达80%。2014年交易额超过40亿元,其中“悦生活”平台交易额超过30亿元,日均沉淀存款超过5亿元。

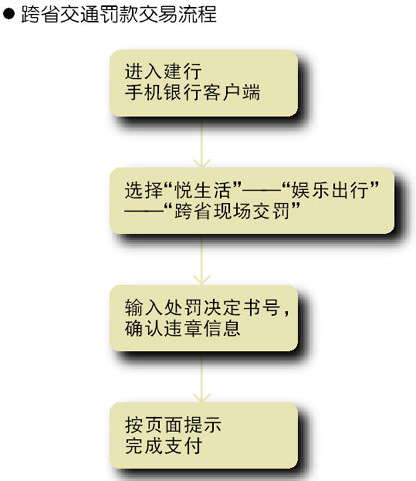

案例4 跨省交罚缴费便民服务

伴随社会经济发展,越来越多的消费者成为“有车一族”,跨省自驾游也越来越普遍。但消费者在外省驾车交通违章后,罚款缴纳却成为一道难题。为解决这一问题,2015年建行完成了与公安部相关系统的总对总连接,于7月在建行“悦生活”平台开通了跨省现场交罚服务。客户可通过建行手机银行、网银、网站、微信、Pad等各渠道,办理跨省异地缴纳现场交通违法罚款的相关业务,包括查询交通违法详情及缴纳罚款。根据公安部统一安排,该服务目前支持河北、山东省、安徽、四川、贵州、云南等省份客户,后期将根据项目进展情况,逐步覆盖其他省份。