房地产企业的下一桶金在哪里

编者按:我国的房地产市场历经了20余年的发展,如今已经成为我国经济的支柱产业,鉴于政策环境的相关变化,对于房地产行业的影响更是动荡。时下,最为热议的无疑是十八届五中全会公布的“二孩放开”政策,据测算,如果全面放开二胎,那么在2050年,20~44岁的人口比例增加规模将达到1.28亿人,这部分新增人口将使房地产行业直接受益,长久计议,四房才是刚需、五房则成为改需;学区房地位势必更加不可动摇、而保姆房也会列入开发范畴,新一轮居住计划将揭开房地产市场的一番新局面。与之相关的,关于个人住房信贷政策的屡番调整以及各项税费政策的更迭,都将让未来的房地产市场看点频多。而面对着如日中天的“互联网+”市场环境,互联网平台如若借助房地产金融产品实现首付款分期、短期过桥贷款等方式为购买房屋首付资金不足的购房者提供贷款,不仅将撕开互联网金融挤进房地产的大幕,更成为互联网平台上的一大发力点。有人形容,中国的楼市就像一部悬疑片,过程是个迷,结局谁都无法预知;还有业内人士预言,2016年将成为中国楼市的崩盘之年,出手购房者无疑成为炮灰……对于未来房地产市场的多变情势,还需因势利导拨开重重迷雾。

房地产企业的下一桶金在哪里

■ 回建强

对于前三季度房地产企业的表现,一些市场研究机构已经发布了销售金额和销售面积的排行榜,其中行业影响力较大的是克而瑞信息集团与中国房地产测评中心发布的榜单。(见表1、2)

表1 前三季度房企销售金额TOP5

表2 前三季度房企销售面积TOP5

根据榜单显示,虽然前三季度房地产市场销售遭遇了回调,但入榜开发企业的表现还是不错的,销售金额和面积门槛再度上升。而从集中度角度看,则首次出现金额集中度下降的情况,从销售目标完成情况来看,部分房企上半年表现不佳,全年要达标有一定压力。

经历了多轮政策调控,尤其最近两年的市场起伏、政策紧缩或回暖,很多企业都感觉到钱不好赚了,更为严峻的是,战略方面一旦出现疏忽,不但很难调头,还可能出现生存危机。那么新常态下,开发企业如何开拓创新,既能适应宏观经济形势的变化,又能在微观市场里实现持续盈利呢?

对于今后房地产市场的发展趋势,住建部副部长王宁认为,近期国家出台的一系列政策的效果还要逐步显现,以及地方政府主动施策等多种因素下,可以判断未来的几个月房地产市场将继续保持向好的态势,商品房交易量会逐步稳步增长,库存会进一步得到消化,特别是在各种利好因素的作用下,消费者购房信心逐渐增强,住房需求将得到进一步释放,房地产企业预期出现变化,拿地、投资会逐步恢复。另外从中长期看,我国房地产发展仍有巨大的潜力和空间。

业内研究机构专家对房地产企业今年的销售业绩及未来发展也做出了各自的分析预测:

中原地产研究总监刘渊认为,楼市在城市分化的大背景下,在不同城市会激起完全不同的市场效果,强则愈强,弱则恒弱。通过历史的开发经营数据来预测未来的房地产市场趋势,其隐含逻辑是,过去的经验将在未来重复,不过事实却通常不是如此。大多数二三线城市目前存量高企、供大于求正是这类经验预测的结果。基于人口因素的需求分析,才是房地产新常态下预测未来需求的可靠途径,同时还能针对不同年龄段的购房需求进行市场细分。在整体告别住房短缺窘境后,新增人口成为楼市需求的主力。

明源地产研究院主编潘勇堂认为,无论是上个月,还是三季度榜单,过千亿房企今年依旧是7家,这也说明房企在“后规模时代”和“高库存、低利润、低增速”的时代,500亿后来者跃进千亿已经基本不可能了,最大的原因在于房地产行业已经过了高速增长,业绩爆发的神话疯狂时代,业绩与规模中低速增长,第一梯队出黑马的概率越来越低,行业竞争进入更深层次的专业竞争、管理竞争、创新竞争。

易居中国执行总裁丁祖昱认为,虽然整个三季度市场相比二季度有较为明显的回落和调整,但企业表现都还不错,应该是交出了一张比较完美的答卷。对比二季度和三季度的市场成交量,CRIC监测的30个重点城市7月成交量环比下跌8%,8月进一步下滑了20%。但百强房企的销售情况较为出色,有35家企业的销售金额环比出现了增长,百强企业整体跑赢大市应该没有任何问题。由于整体市场在三季度处于调整阶段,甚至很多城市都出现了回落,房企也纷纷把全年的重点放在了四季度。相信今年,诸家房企的销售竞赛还将拼到最后一天。

随着中国房地产市场进入常态化发展,无论是投资还是销售都不再有前几年那样的高速跨越式发展,这也就意味着房地产企业的销售业绩增长出现瓶颈。当然作为行业整体的销售瓶颈的出现,并不意味着企业个体发展就没有前途,企业间的竞争和结构分化,乃至兼并重组正在激烈进行。

外部市场环境变化,其实也意味着企业的盈利方式变化。开发企业从最初的靠资源得利润(即土地升值、资金杠杆),到2007年之后的凭专业得利润(躺着赚钱不行了,需要拿出真本事,做产品、营销的差异化),再到2011年后的靠管理得利润(市场波动剧烈、政策紧缩,融资成本高企,通过高周转生存)。从2014年起,房地产市场内外部环境发生了更加剧烈的变化,地价继续高升,房价被动提升,但市场需求减弱,供求关系逆转,库存增大。这一阶段,专业并不解决销售问题,高周转一招不慎就会变成高库存,所以存量运营成为时代潮流。

开发企业在曾经的“黄金十年”掘金无数,现在房地产市场进入“白银时代“,开发企业是不是继续随波掘银呢,有追求的企业未必这样。“唯一不变的是变”,这是易居中国董事局主席周忻的一句名言,不但适用于房地产服务企业,开发企业同样适用。变就是创新,唯有创新才能在这个时代生存发展下去。

房企要想获得“下一桶金“,笔者认为可以从三个方面入手:

第一、勇于创新,行业新域要开拓。房地产市场从增量时代进入存量时代,谁能够率先认清形势并积极改变,实现主业之外的利润,谁就是成功者。现在国家积极推动提高棚户区改造的货币化安置比例,企业提供一手租赁住房承接相关需求,政府在土地、融资、规划方面给予支持,万科等已经开始着手研究并尝试。彩生活市值已经超过了其母公司花样年,物业管理业务风头盖过了开发业务。SOHO中国宣布停止新的项目投资,转而进行存量资产的运用,做了SOHO 3Q办公室租赁业务,毛大庆创业的优客工场等,都取得了比原先更好的运营成绩。未来房地产上下游的细分市场发展要明显快于传统的开发销售市场。

第二、扎实研究,做好本行不跟风。重视战略研究和基本面研究,尤其是当前宏观经济增速放缓情况下,国家随时出台政策红利,唯快不破,前期准备充分、研究基础扎实,并且有一定预判能力的企业,就能捕捉政策红利机遇,并转化为企业利润。比如对企业债、REITS的推进、信贷政策变化、一手房租赁市场等细分领域的关注等。另外对于企业发展战略,如区域战略、产品产略等,应有企业自身的特色和坚持,不要因为一线城市热就跟到一线,三四线不好就赶紧撤离,应根据企业和市场的实际情况预判做决策。

第三、做大做强,兼并重组是必然。顺势而为才能成就传奇,房地产企业数量太多,规模过小、过散,管理上、技术上、资金上有一些企业还没有保障,质量和品质也无从谈起。只有良好的经营才能有良好的品质,只有百年的企业才能做出百年的质量,所以房地产企业必须要走兼并重组、转型升级的路子,这就是目前行业最大的“势“,也是政策重点鼓励和推进的。目前在房地产市场这样一个情形之下也是一个大好时机,也算是一个机遇。企业做大才能做强,做大才能够做的更加持久。(作者系中房研协研究总监)

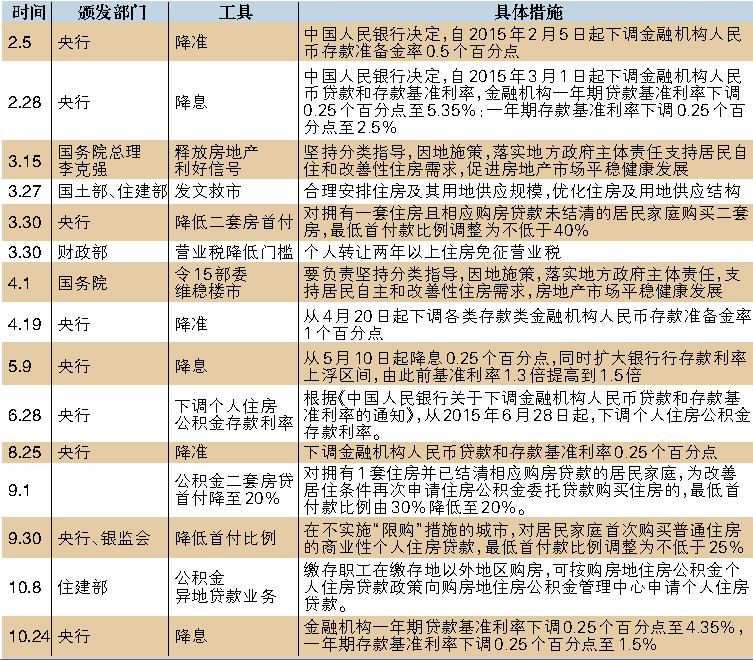

2015年这些房地产政策是这样影响房价的

2016年房地产走势10大预测

很长时间以来,房价是“乱花渐欲迷人眼”,而老百姓们则是“为伊消得人憔悴”。一边是国家调控政策的轮番轰炸,另一边房价非但没有下降,反而节节攀升,这让很多购房人看不懂、猜不透,更加乱了阵脚,这也让很多人都对2016年房价和房地产市场走势充满猜测。

有房百姓将左右房价走势

虽然在传统媒体和网络媒体上叫得响的声音是想买房置业的一部分百姓,但另一个群体也是不容忽视的,尽管声音叫得不响亮,但所起的作用却不小,这个群体就是已经买了房的有房一族。国人总认为“有房才有家”,没有房就形同漂泊,像无根浮萍,这一思想根深蒂固,一直在影响、左右着国人,以至于多数成人都为房而奋斗,所以产生了大批的房奴。加之,房子已不再仅仅是居住的,同时更是一种理想的投资产品,在银行利息式微、股市风险较大、黄金行情不稳等因素催动下,房子成了百姓为保值增值的投资产品。因此,有房百姓对于住房的热追,会依然在某种程度上赶着房价上涨。

城市间房价差距将更大

政府一直想在城镇化过程中,实现大中小城市的均衡发展。但由于公共资源无法均衡配置,发展机遇更多地集中在首都、直辖市、省会城市和特区,所以城市发展中的“马太效应”将日益明显。

过去5年里,中国形成了三大三小6个人口增长中心,“三大”是北京、上海和深圳,以及其周边城市;“三小”是郑州、长沙和“厦门+泉州”。资金增量上,北京、上海、深圳、成都、杭州、南京成为明星城市。上述这些地方,其房价将获得人和钱的双重支撑。

逆城市化很难出现

很多国家在充分城市化之后,会出现逆城市化。也就是城里人到农村买地,建别墅。未来10到20年,中国很难出现这种局面。因为中国人多,耕地少,土地国家所有。此外,公共资源的不均衡分配,也让去农村居住的人,生活不方便、不安全。

大城市很难“去中心化”

欧美绝大多数城市,都出现了去中心化的趋势。目前中国特大城市无不面临交通、环境的压力,让一个城市拥有多中心成为很多人的梦想。但中国的国情是人均耕地少,土地国有化。国家正在划定大城市的边界,防止无限制侵占土地。加上公共资源不能均衡分配,所以去中心区难度极大。相反,移动互联网技术的发展,正让交通发生新的变局,城市的交通死结一旦打开了,去中心化意义就不大了。

投机“炒房”仍无机会

楼市回暖对于缓解当前经济下行压力、促进经济稳定发展意义重大,但政策的宽松与支持不代表可以容忍炒房的行为,相反,这种行为更应该被防范与遏制。人口增长对房地产市场的推动力在不断减弱,可能实行的房地产税在政策层面上将有力地打击炒房的行为。

楼市政策空间犹存

我国对于居民改善住房需求的政策支持仍比较有限,对于希望以旧换新及以小换大的住房需求,政策上可以采取税收抵扣的优惠,以进一步推动我国房地产市场的发展。

隐性幕后推手将影响房价

随着CPI不断上升,农产品价格屡创新高,从经济学角度来看,食品价格指数将直接反射到房价上,物价指数的走高,必然带动房价上扬,就连萝卜青菜的价格都在上涨,房价没有不涨的理由。要控制房价,就必须先稳定CPI,否则控制房价只是一厢情愿罢了。此外,钢材、水泥等建材价格的上涨,成了房价上涨的另一个隐形幕后推手,成本增加,房屋售价无疑是会跟着增加的,并且房价的增加也将比成本增加的系数高很多。

商铺面临价值重估

商铺面临的最大问题是,“提袋消费”(服装、鞋帽、家电等)日益被网购取代,支撑商铺价值的只剩下“体验式消费”(餐饮、电影、培训、溜冰场)。传统商业旺区的街铺,可能是最危险的资产,因为单价太高,“一铺养三代”越来越困难,“三代养一铺”的悲剧随时发生。

商业地产投资热潮将逐步减退

网络时代,在家办公、分散办公、郊区办公正在成为时尚,写字楼的“刚需色彩”不足。一个人在办公室,可能只需要3平米就够用了,但对住宅面积的需求是多多益善。未来这种现象将持续,投资房地产还是要首选大城市中心区的住宅。当然,如果你希望现金流充裕,需要投资好的写字楼。

“互联化+房地产”泡沫将破

在中国,IPO注册制改革因股灾已经不可避免地被延后,让过去两年里疯狂的PE、VC投资,面临着退出困境。2016年很可能是“互联网+”一次全面的退潮。没有盈利模式的“互联网+房地产”企业,将有一批死于“弹尽粮绝”。但互联网对房地产的重塑却不会停止。