2015年理财市场月报

----—— 二月

受春节假期影响,本月银行理财产品发行数量环比大幅下滑,短期产品收益水平出现上涨,中长期则有所下跌;信托产品发行数量再降,但依然高出同比七成有余。“安慰函”只是安慰函,预计今后的政信合作项目中,人大预算决议将会成为标配;阳光私募产品发行数量继续回落,首只投资期权阳光私募上市。7家机构共发行了39款券商理财产品,股票型产品时隔14个月再现;投连险账户净值继续普涨,保险资管公司引入风险责任人制度,风险监管将是今年重点。

来自普益财富

银行

产品发行:假期因素致发行数量环比大幅下滑,组合投资类占比重回50%以上

受春节假期影响,本月产品发行数量大幅减少,104家银行发行了3581款个人理财产品,产品发行数量环比下降21.69%。其中,98家中资银行发行了3521款,6家外资银行发行了60款。中资银行中,6家国有银行发行了758款,环比减少140款,市场占比上升1.53个百分点至21.17%;12家股份制商业银行发行了1124款,环比减少229款,市场占比上升1.80个百分点至31.39%;56家城市商业银行发行了1357款,环比减少447款,市场占比下降1.55个百分点至37.89%;24家农村金融机构发行了282款,环比减少155款,市场占比下降1.68个百分点至7.87%;6家外资银行发行了60款,环比减少21款,市场占比下降0.10个百分点至1.68%。

中国银行的产品发行数量为274款,位列第一;华夏银行、平安银行、南京银行、建设银行分别发行了231款、217款、177款、173款,分列第二至第五。发行数量超过百款的银行还有招商银行、交通银行、民生银行、广发银行、江苏银行。

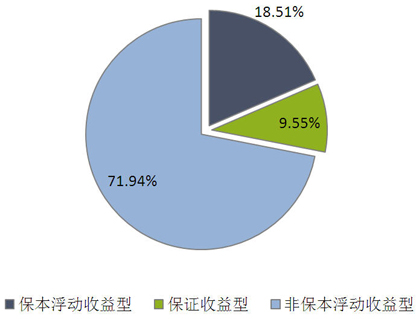

从收益类型来看,保证收益型产品发行了342款,环比减少194款,市场占比下降2.17个百分点至9.55%;保本浮动收益型产品发行了663款,环比减少25款,市场占比上升3.47个百分点至18.51%;非保本浮动收益型产品发行了2576款,环比减少773款,市场占比下降1.30个百分点至71.94%。(图1)

图1 2015年2月银行理财产品收益类型占比

数据来源:普益财富

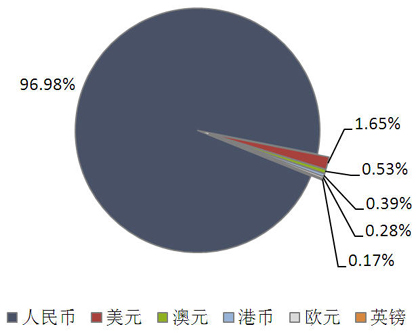

从投资币种来看,人民币产品发行了3473款,环比减少975款,市场占比下降0.28个百分点至96.98%;美元产品发行了59款,环比减少7款,市场占比上升0.20个百分点至1.65%;澳元产品发行了19款,环比减少6款,市场占比下降0.02个百分点至0.53%;港币产品发行了14款,环比减少4款,市场占比仍然为0.39%;欧元产品发行了10款,环比减少2款,市场占比上升0.02个百分点至0.28%;英镑产品发行了6款,环比增加2款,市场占比上升0.08个百分点至0.17%。(图2)

图2 2015年2月银行理财产品币种类型占比

数据来源:普益财富

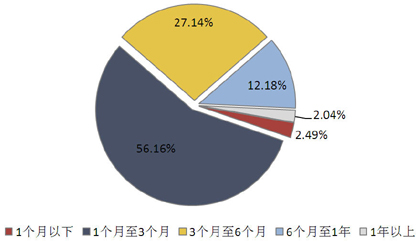

从投资期限来看,1个月以下产品发行了89款,环比减少24款,市场占比上升0.01个百分点至2.49%;1-3个月产品发行了2011款,环比减少522款,市场占比上升0.77个百分点至56.16%;3-6个月产品发行了972款,环比减少292款,市场占比下降0.50个百分点至27.14%;6-12个月产品发行了436款,环比减少138款,市场占比下降0.38个百分点至12.18%;1年以上产品发行了73款,环比减少16款,市场占比上升0.09个百分点至2.04%。(图3)

图3 2015年2月银行理财产品期限类型占比

数据来源:普益财富

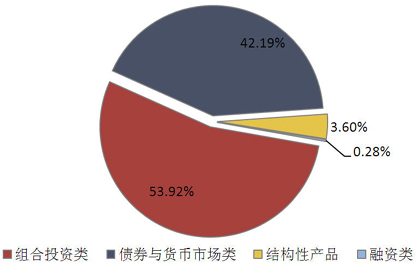

从投向类型来看,债券与货币市场类产品发行了1511款,环比减少529款,市场占比下降2.41个百分点至42.19%;组合投资类产品发行了1931款,环比减少344款,市场占比上升4.17个百分点至53.92%;融资类产品发行了10款,环比减少13款,市场占比下降0.22个百分点至0.28%;结构性产品发行了129款,环比减少106款,市场占比下降1.54个百分点至3.60%。(图4)

图4 2015年2月银行理财产品投向类型占比

数据来源:普益财富

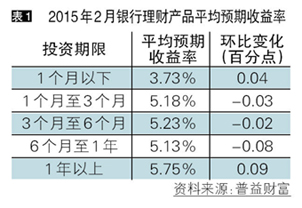

收益表现:短期产品收益水平出现上涨,中长期则有所下跌

从银行间市场资金面来看,受春节假期因素影响,本月短期资金利率出现上涨,1个月及其以下的SHIBOR利率普遍为逐步上涨态势,而3个月以上中长期利率则有所下降。银行理财产品的发行收益率与SHIBOR利率的走势呈正相关关系:1个月以下期限类型理财产品的平均预期收益率较上月小幅上涨,而1-3个月、3-6个月、6-12个月期限类型出现下跌。(表1)

市场热点:理财业务独立运作方向不变,或将设立独立子公司

近日,光大银行发布公告称,公司按照监管机构的政策导向,正在研究推进理财业务改革试点,包括设立独立子公司。随着各家银行理财业务的快速发展,大中型银行的理财规模已经达到数千亿甚至万亿以上,给理财业务独立运作奠定了良好基础。2014年各大银行进行了理财事业部制改革,目的在于推动理财业务单独核算及风险隔离。而成立子公司开展理财业务是更进一步的独立化运作模式,相信待理财业务相关顶层制度设计完善之后,公司化运作方向一定能成为未来资产管理业务发展之路。

信托

产品发行:发行数量再降,但依然高出同比七成有余

由于春节因素,本月共有48家信托公司发行了371款集合信托产品,发行数量环比减少278款,降幅42.84%。这个数量仍然高于去年同期75.83%。(图5)

图5 近2年以来集合信托产品发行量

数据来源:普益财富

本月中期产品占比上涨。已公布期限的212款产品中,1-2(含)年期限段产品发行了190款,占比89.62%,环比下降0.41个百分点;2-3(含)年期限段产品发行了15款,占比7.08%,环比增加2.37个百分点;3年以上期限段产品发行了7款,占比3.30%,环比下降1.96个百分点。

从资金运用领域看,基础设施领域产品发行了121款,占比32.61%,环比增加7.50个百分点;房地产领域产品发行了58款,占比15.63%,环比下降1.01个百分点;证券投资领域产品发行了51款,占比13.75%,环比下降3.51个百分点;金融领域产品发行了47款,占比12.67%,环比增加2.34个百分点;工商企业领域产品发行了38款,占比10.24%,环比下降2.55个百分点;信贷资产领域产品发行了1款,占比0.27%,环比增加0.27个百分点;其他领域产品发行了55款,占比14.82%,环比下降3.05个百分点。

从资金运用方式看,权益投资类产品发行了140款,占比37.74%,环比增加5.22个百分点;贷款运用类产品发行了102款,占比27.49%,环比增加1.76个百分点;证券投资类产品发行了51款,占比13.75%,环比下降3.51个百分点;股权投资类产品发行了24款,占比6.47%,环比下降0.93个百分点;组合运用类产品发行了16款,占比4.31%,环比增加0.92个百分点;债券投资类产品发行了7款,占比1.89%,环比增加0.81个百分点;其他类产品发行了31款,占比8.36%,环比下降4.28个百分点。

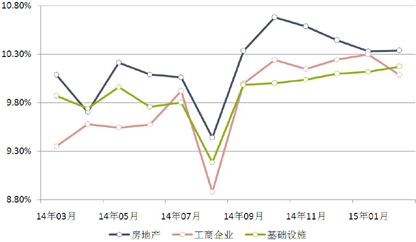

收益表现:预期收益普遍下跌,主要领域短期产品并不明显

本月集合信托预期收益率有一定下降,但短期主要产品下降并不明显,1-2(含)年期限段产品平均预期收益率10.10%,环比下降10.22BP,其中,房地产领域平均预期收益率10.34%,环比上升0.66BP,工商企业领域平均预期收益率10.09%,环比下降21.15BP,基础设施领域平均预期收益率10.17%,环比上升5.18BP;2-3(含)年期限段产品平均预期收益率9.98%,环比下降25.50BP,其中,房地产领域平均预期收益率9.23%,环比下降66.67BP,基础设施领域平均预期收益率9.86%,环比下降38.00BP;3年以上期限段产品平均预期收益率10.90%。(图6)

图6 近1年以来1-2年期主要投向信托产品平均预期收益

数据来源:普益财富

市场热点:“安慰函”只是安慰函

最高法院公开审理中银香港与辽宁省人民政府、葫芦岛锌厂保证合同纠纷一案。其中最引人关注的是由辽宁省政府出具于协助还款《承诺函》,被最高法院判决认为“不构成法律意义上的保证”,认定中银公司依据《承诺函》要求政府担责任于法无据,不予支持。承诺函本是政府提供融资担保的替代品,由于其并不具有人大预算决议相同的法律意义,有法律瑕疵,故被业界称为“安慰函”。过去的几年中,承诺函被信托公司认为是重要风控措施,主要是基于对货币政策宽松、政府“刚性兑付”不破等基本情况的预判。此判例的出现正式宣布了“安慰函”的性质。可以预计的是,今后的政信合作项目中,人大预算决议将会成为标配。

阳光私募

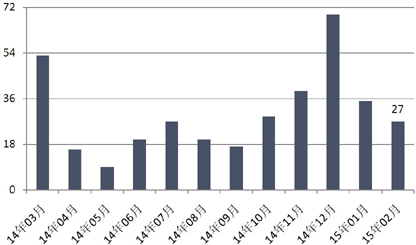

产品发行:受春节因素影响,发行数量继续回落

本月阳光私募产品共发行27款,环比减少12款,主要是由于春节因素。(图7)

图7 近1年以来阳光私募产品发行数量

资料来源:普益财富

业绩表现:5297阳光私募产收益率2.9896%,环比走强

本月5297款纳入统计的阳光私募产品月度平均收益率录得2.9896%,整体表现好于1月。其中,非结构化产品4457款,平均月度收益率3.04%;结构化产品840款,平均月度收益率2.72%。从产品类型来看,股票型产品4954款,平均月度收益率3.22%;固定收益型产品118款,平均月度收益率0.50%;期货型产品214款,平均月度收益率-0.71%;其他产品11款,平均月度收益率0.18%;

从收益分布来看,月度收益率低于-20%(不含)的产品36款,占比0.68%;月度收益率介于-20%和-10%(不含)之间的产品80款,占比1.51%;月度收益率介于-10%和-5%(不含)之间的产品194款,占比3.66%;月度收益率介于-5%和0%(不含)之间的产品953款,占比17.99%;月度收益率介于0和5%(不含)之间的产品2489款,占比46.99%;月度收益率介于5%和10%(不含)之间的产品981款,占比18.52%;月度收益率介于10%和20%(不含)之间的产品489款,占比9.23%;月度收益率高于20%的产品75款,占比1.42%。

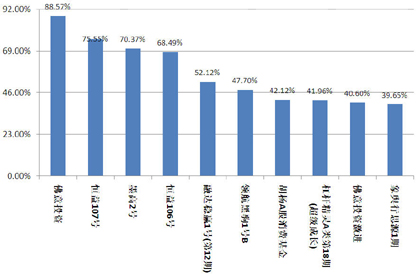

从表现靠前的产品来看,月度收益率前十的产品中,股票型产品6款,期货型产品4款。结构化和产品3款,非结构化产品7款。(图8)

图8 2015年2月表现前十的阳光私募产品

资料来源:普益财富

市场热点:首只投资期权阳光私募上市

上证50ETF期权刚上市交易,深圳融智公司首发股票期权私募基金,由江西微化投资担任投顾,发行规模拟3000万左右,2月10日结束募集。另深圳衍生资本推出了首只私募备案制期权产品。可见,目前证券市场的主要问题还是资产种类供应不足,故一旦有新的基础资产,相应的资产管理产品会马上出现。

券商集合

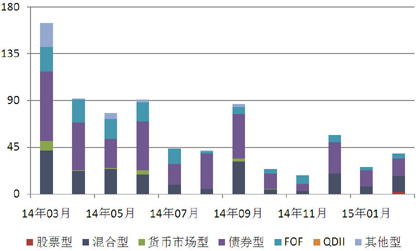

产品发行:7家机构共发行了39产品,股票型时隔14个月再现

本月,7家证券公司或其资管公司发行了39款券商理财产品,环比增加13款,增幅50.00%,平均首发目标规模17.15亿元,环比上升6.14亿元,增幅55.77%。其中,债券型产品发行了17款,环比增加1款,增幅6.25%,平均首发目标规模5.97亿元,环比减少8.37亿元,降幅58.36%;混合型产品发行了15款,环比增加8款,增幅114.29%,平均首发目标规模31.30亿元;FOF产品发行了5款,环比增加2款,增幅66.67%,平均首发目标规模0.32亿元,环比减少0.55亿元,降幅62.87%;股票型产品发行了2款,平均首发目标规模50.00亿元。这是自2013年12月来,股票型产品首次发行。(图9)

图9 近1年来券商集合理财产品发行数量

资料来源:普益财富

业绩表现:2250款产品平均收益1.4586%, 环比上升19.50BP

本月共有2250款纳入统计的券商集合理财,月度平均收益率录得1.4586%,环比上升19.50BP。从收益分布来看,月度收益率低于-20%(不含)的产品8款,占比0.33%;月度收益率介于-20%和-10%(不含)之间的产品7款,占比0.29%;月度收益率介于-10%和-5%(不含)之间的产品30款,占比1.23%;月度收益率介于-5%和0%(不含)之间的产品271款,占比11.14%;月度收益率介于0和5%(不含)之间的产品1904款,占比78.26%;月度收益率介于5%和10%(不含)之间的产品135款,占比5.55%;月度收益率介于10%和20%(不含)之间的产品50款,占比2.06%;月度收益率高于20%的产品28款,占比1.15%。

从产品类型看,混合型867款,平均月度收益率3.49%;股票型45款,平均月度收益率2.16%;FOF382款,平均月度收益率0.74%;QDII10款,平均月度收益率0.60%;债券型944款,平均月度收益率0.49%;货币市场型91款,平均月度收益率0.15%;其他94款,平均月度收益率1.42%。

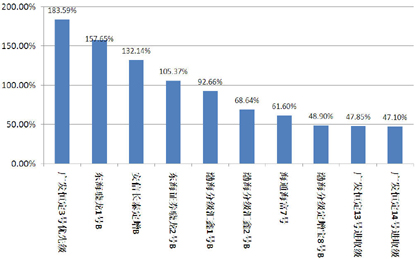

从表现最好的产品收益情况看,月度收益率前十的产品中,混合型计划8款、债券型和股票型计划各1款。(图10)

图10 2015年2月表现前十的券商集合理财产品

资料来源:普益财富

市场热点:“八条底线”细则出炉

近日,为落实2014年9月“郑州会议”精神,进一步明确和细化“八条底线”监管内容,加强对证券期货经营机构私募资产管理业务的自律管理,基金业协会制定了《证券期货经营机构落实资产管理业务“八条底线”禁止行为细则(2015年3月版)》。《细则》中所有对资管计划的详细规定都会影响目前部分券商的资产管理业务发展——事实上,这些曾被明令禁止的行为一直在市场中存在。其中,禁止“向非合格投资者宣传推介资产管理计划”、“以资产管理计划资产向个人或不具备相关专业能力或未提供实质服务的机构支付费用”对资管产品的销售影响较大;禁止“以输送利益为目的,将资产管理计划份额销售给特定投资者”、“产管理计划未单独建账、独立核算,多个资管计划合并编制一张资产负债表或估值表”对资管产品的运作影响较大。

保险

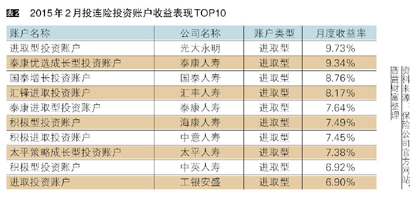

投连险账户业绩表现:账户净值继续普涨,光大永明进取型投资账户表现最佳

截至2015年2月底,在运行的投连险投资账户共计184个,所有投资账户的月度平均收益率为2.74%。

本月共有180个获得正收益率,其中包括保守型32个、稳健型56个、平衡型41个、进取型51个。以上四类投资账户的月度平均收益率依次为0.49%、1.42%、3.91%和4.59%。月度收益表现最好的10个投资账户全部为进取型,排名首位的是光大永明的进取型投资账户。(表2)

市场热点:保险资管公司引入风险责任人制度,风险监管将是今年重点

近期,保监会通知要求保险资产管理公司引入风险责任人制度。资管公司开展有关保险资管产品业务,应当明确两名符合条件的风险责任人,包括行政责任人和专业责任人。行政责任人对保险资产管理产品涉及的各项具体业务的合法合规性承担主要责任;专业责任人对保险资产管理产品涉及的各项具体业务的有效性及业务风险揭示的充分性和及时性承担主要责任。近两年来,保险资管的监管改革思路是“放开前端,管住后端”。随着险资投资渠道的放宽,另类投资占比快速增长,违约风险值得关注。预计2015年的监管工作重点将由过去两年的放开投资限制逐步转变为风险监管。