2015年理财市场月报

----—— 一月

来自普益财富

本月银行理财产品发行数量环比出现下滑,结构性产品却未发生减少迹象。从银行间市场资金面来看,本月初受年末及元旦假期因素影响,仍然保持较高水平,随后3个月以下的短期SHIBOR利率出现走低,而6个月以上的中长期资金利率均有所上升。银行理财产品的发行收益率与SHIBOR利率的走势呈正相关关系。多家银行获批信贷资产证券化业务资格,理财产品投资资产将更加透明;信托产品发行数量微降,降幅明显低于上年度同期银监会重组,信托监管独立;受A股震荡影响,阳光私募产品发行数量回落;券商理财产品数量规模双双下滑;保险资产管理产品注册发行系统上线,产品发行效率将提升。

银行

产品发行:发行数量环比出现下滑,结构性产品却未发生减少迹象

本月,115家银行发行4573款个人理财产品,产品发行数量环比下降18.19%。其中,109家中资银行发行4492款,6家外资银行发行81款。中资银行中,6家国有银行发行898款,环比减少414款,市场占比下降3.83个百分点至19.64%;12家股份制商业银行发行1353款,环比减少100款,市场占比上升3.59个百分点至29.59%;64家城市商业银行发行1804款,环比减少350款,市场占比上升0.92个百分点至39.45%;27家农村金融机构发行437款,环比减少143款,市场占比下降0.82个百分点至9.56%;6家外资银行发行81款,环比减少10款,市场占比上升0.14个百分点至1.77%。

中国银行的产品发行数量为285款,位列第一;平安银行、交通银行、建设银行、民生银行分别发行了262款、212款、205款、200款,分列第二至第五。发行数量超过百款的银行还有招商银行、南京银行、广发银行、杭州银行、江苏银行、兴业银行、上海银行。

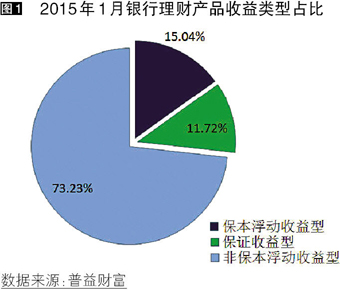

从收益类型来看,保证收益型产品发行536款,环比减少437款,市场占比下降5.69个百分点至11.72%;保本浮动收益型产品发行688款,环比减少211款,市场占比下降1.04个百分点至15.04%;非保本浮动收益型产品发行3349款,环比减少369款,市场占比上升6.72个百分点至73.23%。

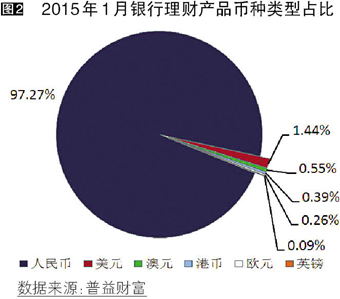

从投资币种来看,人民币产品发行4448款,环比减少982款,市场占比上升0.13个百分点至97.27%;美元产品发行66款,环比减少19款,市场占比下降0.08个百分点至1.44%;澳元产品发行25款,环比减少4款,市场占比上升0.03个百分点至0.55%;港币产品发行18款,环比减少3款,市场占比上升0.02个百分点至0.39%;欧元产品发行12款,环比减少4款,市场占比下降0.02个百分点至0.26%;英镑产品发行4款,环比减少5款,市场占比下降0.07个百分点至0.09%。

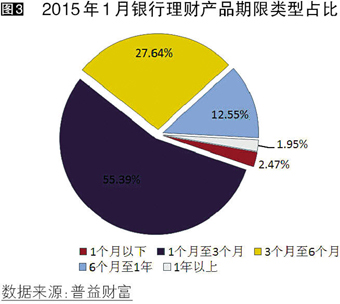

从投资期限来看,1个月以下产品发行113款,环比减少23款,市场占比上升0.04个百分点至2.47%;1-3个月产品发行2533款,环比减少646款,市场占比下降1.48个百分点至55.39%;3-6个月产品发行1264款,环比减少262款,市场占比上升0.34个百分点至27.64%;6-12个月产品发行574款,环比减少52款,市场占比上升1.35个百分点至12.55%;1年以上产品发行89款,环比减少34款,市场占比下降0.25个百分点至1.95%。

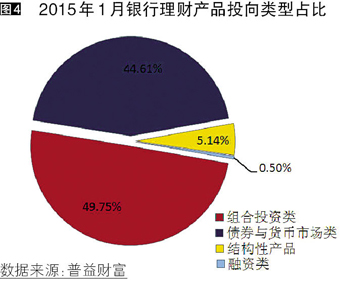

从投向类型来看,债券与货币市场类产品发行2040款,环比减少889款,市场占比下降7.79个百分点至44.61%;组合投资类产品发行2275款,环比减少138款,市场占比上升6.58个百分点至49.75%;融资类产品发行23款,环比增加6款,市场占比上升0.20个百分点至0.50%;结构性产品发行235款,环比增加4款,市场占比上升1.01个百分点至5.14%。

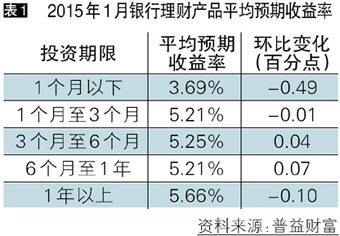

收益表现:短期产品收益水平开始下滑,中长期则有所上涨

从银行间市场资金面来看,本月初受年末及元旦假期因素影响,仍然保持较高水平,随后3个月以下的短期SHIBOR利率出现走低,而6个月以上的中长期资金利率均有所上升。银行理财产品的发行收益率与SHIBOR利率的走势呈正相关关系:1个月以下、1-3个月期限类型理财产品的平均预期收益率较上月出现下降,而3-6个月、6-12个月期限类型出现上涨。

市场热点:多家银行获批信贷资产证券化业务资格,理财产品投资资产将更加透明

1月中旬,中国银监会批复了27家银行开办信贷资产证券化业务资格,标志着信贷资产证券备案制项目的实质性启动。在这些银行中,23家银行此前已发行过信贷资产证券化产品,可自动获得开办信贷资产证券化业务资格,另4家银行正拟发行资产证券化产品或发行计划正处于审核阶段。受资本约束的影响,商业银行热衷于将表内资产表外化,其中利用理财产品对接信贷资产、非标债权资产就是常用手段,且随着理财产品发行规模的逐渐增大,信息还未真正透明的情况下所产生的系统性风险值得警惕。信贷资产证券化的启动正是非标转标准的有力手段之一,可以期待未来银行理财产品的投资资产保持较高收益回报的同时,能够在信息透明度上有所提升。

信托

产品发行:发行数量微降,降幅明显低于上年度同期

本月共有56家信托公司发行了649款集合信托产品,发行数量环比减少22款,降幅为3.28%。这个降幅较小,远远小于2014年春节前一个月的降幅(17.90%),这表明虽然业界人士在抱怨业务难做,但市场依然存在较多机会。

已公布期限的361款产品中,1-2(含)年期限段产品发行325款,占比90.03%,环比下降2.75个百分点;2-3(含)年期限段产品发行17款,占比4.71%,环比下降1.35个百分点;3年以上期限段产品发行19款,占比5.26%,环比增加4.10个百分点,这主要是由于证券投资类产品占比小幅上升。

从资金运用领域看,基础设施领域产品发行163款,占比25.12%,环比下降5.44个百分点;证券投资领域产品发行112款,占比17.26%,环比增加6.97个百分点;房地产领域产品发行108款,占比16.64%,环比增加0.25个百分点;工商企业领域产品发行83款,占比12.79%,环比下降6.29个百分点;金融领域产品发行67款,占比10.32%,环比增加3.62个百分点;其他领域产品发行116款,占比17.87%,环比增加1.18个百分点。基础领域产品发行量依然居首位,但占比有所下降。

从资金运用方式看,权益投资类产品发行211款,占比32.51%,环比下降2.66个百分点;贷款运用类产品发行167款,占比25.73%,环比下降4.82个百分点;证券投资类产品发行112款,占比17.26%,环比增加6.97个百分点;股权投资类产品发行48款,占比7.40%,环比增加2.63个百分点;组合运用类产品发行22款,占比3.39%,环比下降0.63个百分点;债券投资类产品发行7款,占比1.08%,环比下降1.45个百分点;其他类产品发行82款,占比12.63%,环比增加0.12个百分点。

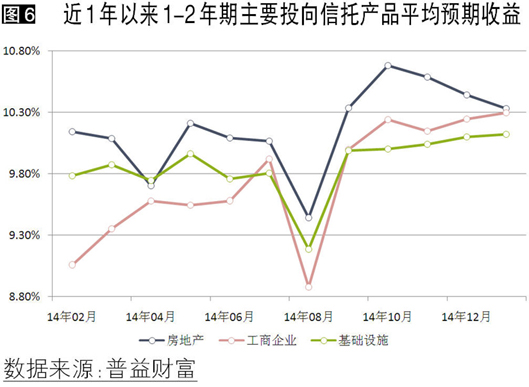

收益表现:预期收益普遍小幅反弹,2-3(含)年期产品反弹近80BP

本月集合信托预期收益率普遍反弹,1-2(含)年期限段产品平均预期收益率10.20%,环比上升6.35BP,其中,房地产领域平均预期收益率10.33%,环比下降11.21BP,工商企业领域平均预期收益率10.30%,环比上升5.17BP,基础设施领域平均预期收益率10.12%,环比上升2.21BP;2-3(含)年期限段产品平均预期收益率10.23%环比上升78.33BP,其中,房地产领域平均预期收益率9.90%,环比上升81.67BP,基础设施领域平均预期收益率10.24%,环比上升56.50BP。3年期以上产品预期收益率没有统计意义。

市场热点:银监会重组,信托监管独立

1月20日下午,银监会宣布进行机构调整,将原有27个部门分拆,合并成22个部门。信托监管已经从非银处独立,单独设立信托监管部。长期以来,信托行业面临的最大问题是监管力量不足,监管速度远远滞后于市场发展,监管理念也不能迅速贯彻。此次信托监管部的独立,有望缓解,甚至结束这种状况。此外,监管专业化更有助于信托制度建设和顶层设计的完善。

阳光私募

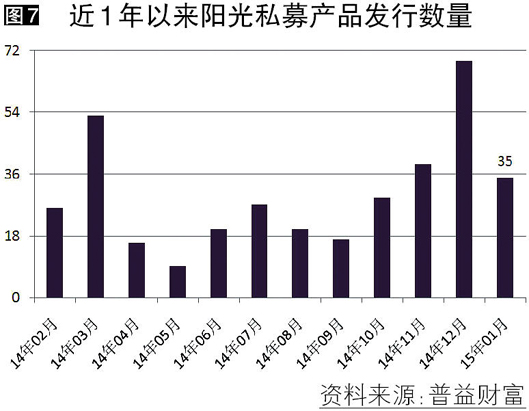

产品发行:受A股震荡影响,发行数量回落

本月阳光私募产品共发行39款,环比减少30款,这是受到1月份A股市场波动较大的影响。

业绩表现:5810阳光私募产品平均收益率1.2729%,弱于上月但强于大盘

本月5810款纳入统计的阳光私募产品月度平均收益率录得1.2729%,虽然比起上月4.0652%的收益逊色许多,但较-2.81%的大盘表现却优秀不少。其中,非结构化产品2944款,平均月度收益率2.02%结构化产品2866款,平均月度收益率0.50%。

从收益分布来看,月度收益率低于-20%(不含)的产品64款,占比1.10%;月度收益率介于-20%和-10%(不含)之间的产品241款,占比4.15%;月度收益率介于-10%和-5%(不含)之间的产品458款,占比7.88%;月度收益率介于-5%和0%(不含)之间的产品1331款,占比22.91%;月度收益率介于0和5%(不含)之间的产品2317款,占比39.88%;月度收益率介于5%和10%(不含)之间的产品953款,占比16.40%;月度收益率介于10%和20%(不含)之间的产品376款,占比6.47%;月度收益率高于20%的产品70款,占比1.20%。

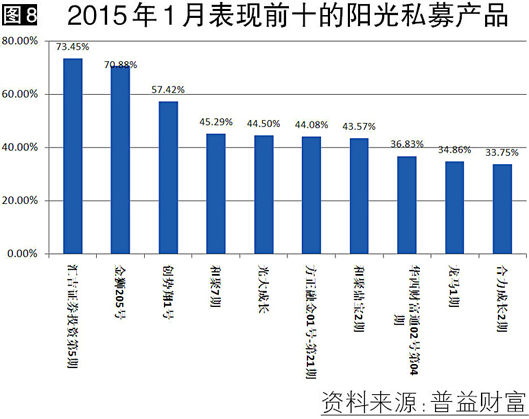

从表现靠前的产品来看,月度收益率前十的产品中,结构化和非结构化产品各有5款,与上月相同。

市场热点:企业家群体融资投阳光私募

据《21世纪经济报道》消息,近期企业家“群体性跑步入市”的现象,具体表现为将货物、厂房、设备等拿去银行做抵押贷款,然后跟自己的自有资金一起投入到私募产品,一般情况下杠杆为2倍。作为私募机构,自然希望有资金交由自己管理。但问题在于,当实业投资者都举债投资阳光私募时,尤其要注意这个行业的泡沫。

券商集合

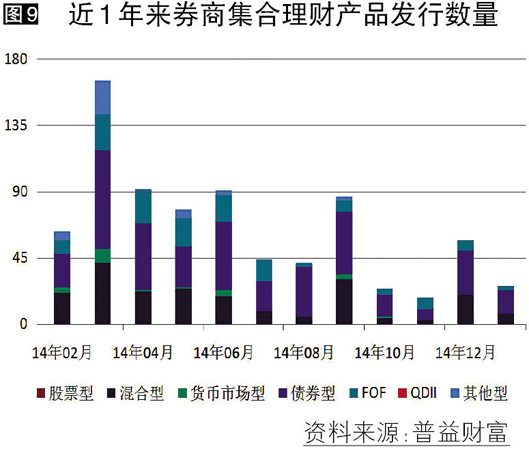

产品发行:8家机构共发行了26款产品,数量规模双双下滑

本月,8家证券公司或其资管公司发行券商理财产品26款,环比减少31款,降幅54.39%,平均首发目标规模11.01亿元,环比减少3.21亿元,降幅22.59%;债券型产品发行16款,环比减少14款,降幅46.67%,平均首发目标规模14.34亿元,环比减少0.74亿元,降幅4.91%;混合型产品发行7款,环比减少13款,降幅65.00%,平均首发目标规模1.25亿元,;FOF产品发行3款,环比减少4款,降幅57.14%,平均首发目标规模0.87亿元,环比减少1.43亿元,降幅62.10%。

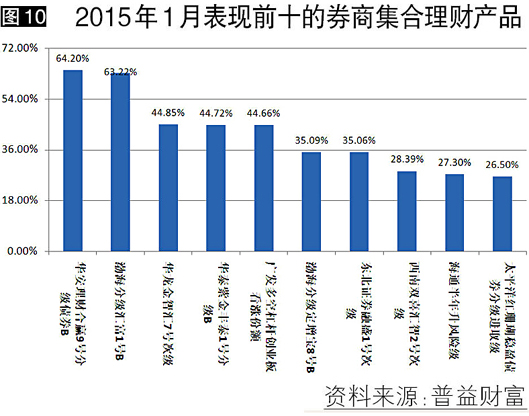

业绩表现:2250款券商集合理财产品平均收益率1.4586%,七成产品收益位居1%-5%

本月共有2250款纳入统计的券商集合理财,月度平均收益率录得1.4586%,环比降25.76BP。从收益分布来看,月度收益率低于-20%(不含)的产品8款,占比0.36%;月度收益率介于-20%和-10%(不含)之间的产品14款,占比0.62%;月度收益率介于-10%和-5%(不含)之间的产品38款,占比1.69%;月度收益率介于-5%和0%(不含)之间的产品335款,占比14.89%;月度收益率介于0和5%(不含)之间的产品1612款,占比71.64%;月度收益率介于5%和10%(不含)之间的产品134款,占比5.96%;月度收益率介于10%和20%(不含)之间的产品89款,占比3.96%;月度收益率高于20%的产品20款,占比0.89%。

从产品类型看,股票型计划143款,平均月度收益率3.01%;FOF40款,平均月度收益率2.27%;混合型计划883款,平均月度收益率2.23%;债券型计划821款,平均月度收益率0.74%;货币型计划48款,平均月度收益率0.34%;QDII6款,平均月度收益率-0.40%;其他计划309款,平均月度收益率0.57%。

从表现最好的产品收益情况看,月度收益率前十的产品中,债券型计划4款、混合型计划3款、股票型计划1款、其他计划2款。

市场热点:《证券公司直接投资业务子公司管理暂行规定》征求意见

证券业协会近期就《证券公司直接投资业务子公司管理暂行规定》向各证券公司征求意见。新规旨在取消证券公司直投业务多项不必要的管制,赋予券商以子公司形式开展这项业务时更多的自主权。考虑到直投业务的私募性质,证券业协会仅原则上要求其建立投资管理、尽职调查、投后管理及跟投等制度。为了与证券公司构建业务上的“防火墙”,征求意见稿规定了一系列的底线,如不得以商业贿赂等非法手段获得投资机会、对企业投资不得以企业聘请证券公司担任保荐机构为前提。直投公司可设立直投基金向他人募集资金的规定,将诱发直投公司大力进入资产管理领域。

保险

投连险账户业绩表现:账户净值继续普涨,太平人寿策略成长型投资账户表现最佳

截至2015年1月底,在运行的投连险投资账户共计184个,所有投资账户的月度平均收益率为2.65%。

本月共有165个获得正收益率,其中包括保守型32个、稳健型51个、平衡型38个、进取型44个。以上四类投资账户的月度平均收益率依次为0.51%、1.48%、3.90%和4.20%。月度收益表现最好的10个投资账户中,进取型9个,平衡型1个,排名首位的是太平人寿的策略成长型投资账户。

市场热点:保险资产管理产品注册发行系统上线,产品发行效率将提升

1月23日,中国保险资产管理业协会正式上线运行“保险资产管理产品注册发行系统”。全流程的电子化管理不仅意味着保险资产管理产品注册发行效率将大幅提升。近年来,保险资产管理行业的监管思路总体上是朝着市场化方向改革,以求极大地激发市场活力。保险资产管理产品是保险业在泛资产管理市场中竞争的重要载体,此类产品注册发行系统的上线,能够实现产品注册工作的规范化、高效率和智能化,提升保险资产管理产品的发行规模,从而有望推动保险业在资产管理市场的竞争地位。