2014年理财市场月报

----—— 十二月

本月银行理财产品发行数量环比大幅增长。受年末因素的影响,本月银行间市场资金面在下旬出现紧张格局,各关键期限点SHIBOR利率均出现上扬,特别是3个月以下期限涨幅明显。鉴于此,银行理财产品的发行收益率整体呈上涨局势;因前月增长非常态,信托产品发行数量迅速回落;阳光私募产品发行数量和成立数量的双增,再次说明市场对A股市场的持续看好;证监会公布《私募股权众筹融资管理办法(试行)(征求意见稿)》,监管部门第一次将互联网金融正式纳入监管;险资投资创投基金开闸,首只私募股权基金设立。

来自普益财富

银行

产品发行:发行数量环比大幅增长,1-3个月期产品市场占比增幅显著

本月,139家银行发行5590款个人理财产品,产品发行数量环比上升24.86%。其中,133家中资银行发行了5499款,6家外资银行发行91款。中资银行中,6家国有银行发行1312款,环比增加544款,市场占比上升6.32个百分点至23.47%;12家股份制商业银行发行1453款,环比增加58款,市场占比下降5.17个百分点至25.99%;76家城市商业银行发行2154款,环比增加371款,市场占比下降1.29个百分点至38.53%;39家农村金融机构发行580款,环比增加124款,市场占比上升0.19个百分点至10.38%;6家外资银行发行91款,环比增加16款,市场占比下降0.05个百分点至1.63%。

交通银行的产品发行数量为530款,位列第一;中国银行、平安银行、建设银行、南京银行分别发行了321款、277款、267款、231款,分列第二至第五。发行数量超过百款的银行还有招商银行、民生银行、广发银行、华夏银行、江苏银行、兴业银行、杭州银行、上海银行、浦发银行。

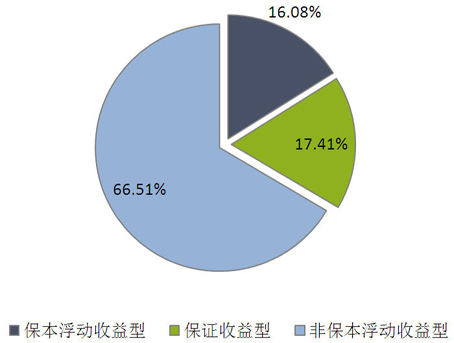

从收益类型来看,保证收益型产品发行973款,环比增加514款,市场占比上升7.15个百分点至17.41%;保本浮动收益型产品发行899款,环比增加64款,市场占比下降2.57个百分点至16.08%;非保本浮动收益型产品发行3718款,环比增加535款,市场占比下降4.59个百分点至66.51%。(图1)

图1 2014年12月银行理财产品收益类型占比

数据来源:普益财富

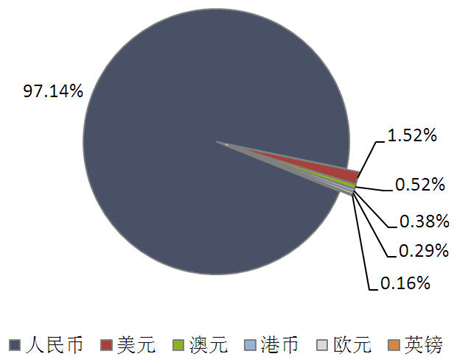

从投资币种来看,人民币产品发行5430款,环比增加1084款,市场占比上升0.06个百分点至97.14%;美元产品发行85款,环比增加16款,市场占比下降0.02个百分点至1.52%;澳元产品发行29款,环比增加7款,市场占比上升0.03个百分点至0.52%;港币产品发行21款,环比增加4款,市场占比仍然为0.38%;欧元产品发行16款,环比增加1款,市场占比下降0.05个百分点至0.29%;英镑产品发行9款,环比增加1款,市场占比下降0.02个百分点至0.16%。(图2)

图2 2014年12月银行理财产品币种类型占比

数据来源:普益财富

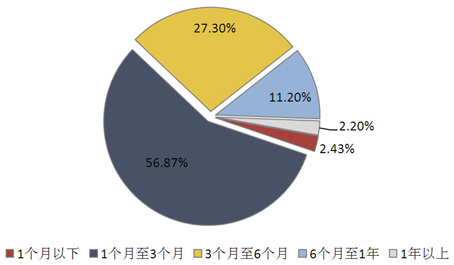

从投资期限来看,1个月以下产品发行136款,环比增加21款,市场占比下降0.14个百分点至2.43%;1-3个月产品发行3179款,环比增加970款,市场占比上升7.53个百分点至56.87%;3-6个月产品发行1526款,环比增加48款,市场占比下降5.71个百分点至27.30%;6-12个月产品发行626款,环比增加40款,市场占比下降1.89个百分点至11.20%;1年以上产品发行123款,环比增加34款,市场占比上升0.21个百分点至2.20%。(图3)

图3 2014年12月银行理财产品期限类型占比

数据来源:普益财富

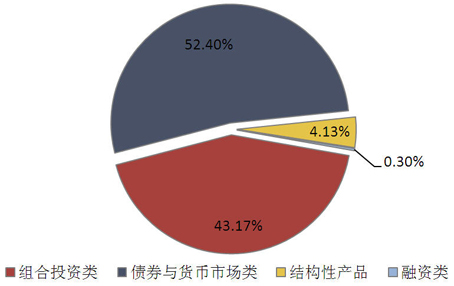

从投向类型来看,债券与货币市场类产品发行2929款,环比增加752款,市场占比上升3.77个百分点至52.40%;组合投资类产品发行2413款,环比增加340款,市场占比下降3.14个百分点至43.17%;融资类产品发行17款,环比增加4款,市场占比上升0.01个百分点至0.30%;结构性产品发行231款,环比增加17款,市场占比下降0.65个百分点至4.13%。(图4)

图4 2014年12月银行理财产品投向类型占比

数据来源:普益财富

收益表现:年末因素致产品收益水平上涨,短期产品涨幅较大

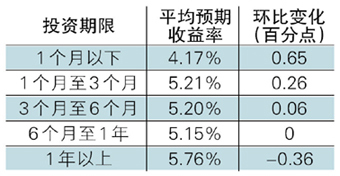

受年末因素的影响,本月银行间市场资金面在下旬出现紧张格局,各关键期限点SHIBOR利率均出现上扬,特别是3个月以下期限涨幅明显。鉴于此,银行理财产品的发行收益率整体呈上涨局势。各期限类型银行理财产品的平均预期收益率普遍环比上升,其中,1个月以下、1-3个月期限类型涨幅较大,分别为0.65和0.26个百分点。(表1)

表1 2014年12月银行理财产品平均预期收益率

资料来源:普益财富

市场热点:《商业银行理财业务监督管理办法(征求意见稿)》发布,未来产品信息透明度将提升

12月初,银监会对部分商业银行下发了《商业银行理财业务监督管理办法(征求意见稿)》。此征求意见稿对银行理财业务从整体上提出了全面性规范要求,主要包括:明确理财业务定位,鼓励直接投资;明确业务开展的十项基本原则;明确理财产品的分类,推动产品转型;规范理财网页运营管理,尽职履行受托职责;建立理财业务风险管理体系,做好风险缓释;加强理财业务的监督管理,提升监管力度;明确法律责任以及违规处罚的监管规定。对于诟病已久的信息披露问题,征求意见稿在第四章“业务运营”第六节“信息披露”中专门对银行理财产品发行、运行和到期三个阶段的信息披露作出了规范,尤其是对产品运行中的资产配置情况、到期收益分配等过往信息透明度不佳的地方提出了细致要求,相信未来理财业务信息披露的真实性、准确性和完整性将持续提高,有益于理财业务的规范发展。

信托

产品发行:发行数量迅速回落,因前月增长非常态

本月共有53家信托公司发行了671款集合信托产品,发行数量环比减少380款,降幅36.16%。发行数量有较大回落,主要是因为证券投资类产品的减少,而11月份该类产品的急剧增多是非常态。(图5)

图5 近2年以来集合信托产品发行量

数据来源:普益财富

已公布期限的429款产品中,1-2(含)年期限段产品发行了398款,占比92.77%,环比增加3.89个百分点;2-3(含)年期限段产品发行了26款,占比6.06%,环比增加0.23个百分点;3年以上期限段产品发行了5款,占比1.17%,环比下降4.11个百分点。

从资金运用领域看,证券投资领域产品发行了69款,占比10.28%,环比下降43.28个百分点;基础设施领域产品发行了205款,占比30.55%,环比增加14.19个百分点;房地产领域产品发行了110款,占比16.39%,环比增加8.78个百分点;工商企业领域产品发行了128款,占比19.08%,环比增加11.46个百分点;金融领域产品发行了45款,占比6.71%,环比增加3.47个百分点;信贷资产领域产品发行了2款,占比0.30%,环比增加0.11个百分点;其他领域产品发行了112款,占比16.69%,环比增加5.27个百分点。

从资金运用方式看,证券投资类产品发行了69款,占比10.28%,环比下降43.28个百分点;贷款运用类产品发行了205款,占比30.55%,环比增加13.81个百分点;权益投资类产品发行了236款,占比35.17%,环比增加20.23个百分点;组合运用类产品发行了27款,占比4.02%,环比增加0.41个百分点;股权投资类产品发行了32款,占比4.77%,环比增加2.96个百分点;债权投资类产品发行了0款,占比0.00%,环比持平;租赁类产品发行了1款,占比0.15%,环比下降0.33个百分点;其他类产品发行了84款,占比12.52%,环比增加4.91个百分点。

收益表现:预期收益普遍下降,中短期产品期限倒挂

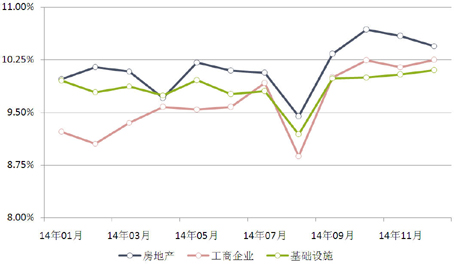

本月集合信托预期收益率普遍下降,其中1-2(含)年期限段产品平均预期收益率10.13%,环比下降1.00BP,其中,房地产领域平均预期收益率10.44%,环比下降14.24BP,工商企业领域平均预期收益率10.25%,环比上升9.97BP,基础设施领域平均预期收益率10.10%,环比上升5.81BP;2-3(含)年期限段产品平均预期收益率9.45%,环比下降69.62BP,其中,房地产领域平均预期收益率9.08%,环比下降111.67BP,工商企业领域平均预期收益率9.50%,环比下85.00BP,基础设施领域平均预期收益率9.68%,环比下降32.50BP;3年以上期限段产品平均预期收益率10.00%,环比下降12.50BP,其中,基础设施领域平均预期收益率10.00%。1-2(含)年期限段产品预期收益率总体高过其他期限段,主要与市场预期中国进入降息周期有关。(图6)

图6 近1年以来1-2年期主要投向信托产品平均预期收益

数据来源:普益财富

市场热点:《信托业保障基金管理办法》正式出炉

银监会与财政部12月正式发布《信托业保障基金管理办法》。针对信托公司的风险,原则上按照“债务重组-外部接盘-履行恢复与处置计划-动用保障基金”的顺序进行风险处置。保障基金作为最后的手段参与对信托公司的有偿救助,而不是损失赔偿。对于此前被批评最多的“将信托计划的损失通过保障基金转换为信托公司债务”的做法,正式稿做出了一定调整,即将原有的基于信托计划流动性补充表述为“信托公司因临时资金周转困难,需要提供短期流动性支持的”。这样的表述将使用基金的原因模糊掉,直接归为固有业务。但正如我们之前的分析,考虑成本声誉等原因,信托公司恐不会轻易使用基金。

阳光私募

产品发行:单月发行69款,成立数量1235款

本月阳光私募产品共发行69款,达到近两年的高点,环比增加30款,但成立数量为1235款,环比增加365款。发行数量和成立数量的双增,再次说明市场对A股市场的持续看好。

业绩表现:总体业绩再创近期高点,但仍远远不及大盘

本月3175款纳入统计的阳光私募产品月度平均收益率录得4.0652%,环比上涨76.85BP,再创近期高点,但比起27.15%的沪深300指数升幅还是逊色。其中非结构化产品1757款,平均月度收益率4.85%;结构化产品1418款,平均月度收益率3.09%;。

从收益分布来看,月度收益率低于-20%(不含)的产品11款,占比0.35%;月度收益率介于-20%和-10%(不含)之间的产品199款,占比6.27%;月度收益率介于-10%和-5%(不含)之间的产品328款,占比10.33%;月度收益率介于-5%和0%(不含)之间的产品588款,占比18.52%;月度收益率介于0和5%(不含)之间的产品823款,占比25.92%;月度收益率介于5%和10%(不含)之间的产品502款,占比15.81%;月度收益率介于10%和20%(不含)之间的产品477款,占比15.02%;月度收益率高于20%的产品247款,占比7.78%。

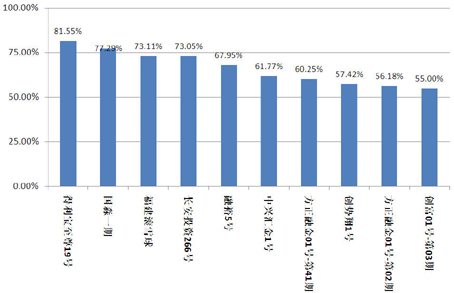

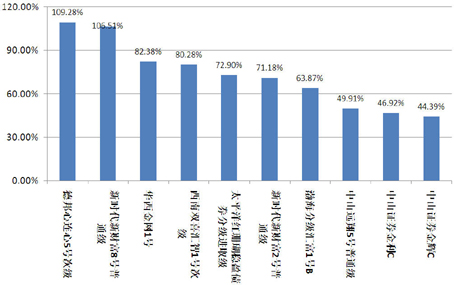

从表现靠前的产品来看,月度收益率前十的产品中,结构化和非结构化产品各有5款。(图7)

图7 2014年12月表现前十的阳光私募产品

资料来源:普益财富

市场热点:满仓踏空换仓补贴使私募感叹“怀念熊市”

在12月结构鲜明的“一九行情”背景下,阳光私募这一群体中的多数人也并不好过,由于目前的大多数私募都是诞生于熊市中,追求绝对收益是私募的一大特点,绝大多数私募心中根深蒂固的观念是寻找成长股,因此对于此轮以大盘蓝筹为主力的行情拉升显得无所适从,不少前三季度业绩表现优异的私募在最后一个季度大幅回吐利润,甚至出现亏损,“怀念熊市”的段子不绝于自媒体。

券商集合

产品发行:12家机构共发行了57产品,数量规模双增

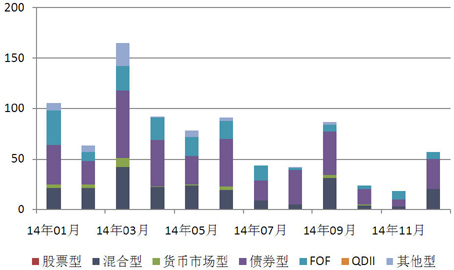

本月,12家证券公司或其资管公司发行了57款券商理财产品,环比增加39款,增幅216.67%,平均首发目标规模14.23亿元,环比上升12.82亿元,增幅910.22%。其中,债券型产品发行了30款,环比增加23款,增幅328.57%,平均首发目标规模15.08亿元,混合型产品发行了20款,环比增加17款,增幅566.67%,平均首发目标规模19.00亿元,环比上升16.73亿元,增幅736.99%;FOF产品发行了7款,环比减少1款,降幅12.50%,平均首发目标规模2.30亿元,环比上升1.53亿元,增幅201.34%。发行数量和首发规模实现了“双增”。(图8)

图8 近1年来券商集合理财产品发行数量

资料来源:普益财富

业绩表现:2287款产品平均收益1.7062%,近九成产品录得正收益

本月共有2287款纳入统计的券商集合理财,月度平均收益率录得1.7062%,环比略降。从收益分布来看,月度收益率低于-20%(不含)的产品12款,占比0.57%;月度收益率介于-20%和-10%(不含)之间的产品48款,占比2.28%;月度收益率介于-10%和-5%(不含)之间的产品94款,占比4.47%;月度收益率介于-5%和0%(不含)之间的产品419款,占比19.90%;月度收益率介于0和5%(不含)之间的产品1225款,占比58.19%;月度收益率介于5%和10%(不含)之间的产品119款,占比5.65%;月度收益率介于10%和20%(不含)之间的产品121款,占比5.75%;月度收益率高于20%的产品67款,占比3.18%。

从产品类型看,FOF计划40款,平均月度收益率4.26%;股票型计划133款,平均月度收益率4.07%;混合型计划820款,平均月度收益率2.68%;债券型计划785款,平均月度收益率0.54%;货币型计划48款,平均月度收益率0.46%;QDII计划6款,平均月度收益率-1.90%;其他计划273款,平均月度收益率0.90%。

从表现最好的产品收益情况看,绝对收益都在40.00%以上,录得收益环比有较大提升,混合型计划占8款。(图9)

图9 2014年12月表现前十的券商集合理财产品

资料来源:普益财富

市场热点:《私募股权众筹融资管理办法》征求意见

12月18日,证监会公布了《私募股权众筹融资管理办法(试行)(征求意见稿)》。这是监管部门第一次将互联网金融正式纳入监管。众筹的最大魅力在于投资起点低,但征求意见稿却规定了合格投资者制度,这会使得一般的众筹平台受到较大影响。但是,征求意见稿有意提到“从事证券承销、投资顾问、资产管理等证券经营机构业务”,为证券公司进入这类业务扫平了制度障碍。而证券公司可以通过网上众筹的方式,降低资产管理业务的营销成本。

保险

投连险账户业绩表现:账户净值继续普涨,泰康人寿积极成长型投资账户表现最佳

截至2014年12月底,在运行的投连险投资账户共计184个,所有投资账户的月度平均收益率为4.68%。

本月共有167个获得正收益率,其中包括保守型30个、稳健型52个、平衡型38个、进取型47个。以上四类投资账户的月度平均收益率依次为0.58%、3.99%、5.63%和7.13%。月度收益表现最好的10个投资账户中,进取型9个,平衡型1个,排名首位的是泰康人寿的积极成长型投资账户。(表2)

表2 2014年12月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:险资投资创投基金开闸,首只私募股权基金设立

12月15日,保监会发布了《关于保险资金投资创业投资基金有关事项的通知》,标志着险资投资创投基金开闸。出于风险防范的考虑,此通知对投资创投基金进行了规模及比例的限制,单只基金募集规模不超过5亿元,单只基金投资单一创业企业股权的余额不超过基金募集规模的10%,基金普通合伙人(或基金管理机构)及其关联方、基金主要管理人员投资或认缴基金余额合计不低于基金募集规模的3%。12月31日,光大永明资产、安华农险、长安责任、东吴人寿、昆仑健康和泰山财险共同发起设立的险资首只私募股权基金获得监管层批准。