利率债收益率或震荡下行,原油价格寻底暂无望

----——金融市场11月回顾与12月展望

国际:美国数据普遍理想,欧洲经济仍然疲软,日本再次陷入衰退

美国:三季度GDP环比折年率超预期上修至3.9%,11月各经济板块也均呈良好态势:失业率降至六年低点,房屋建筑和销售数据环比改善,消费信心创七年新高,制造业表现亦维持强劲。通胀连续三个月持平,主要系受能源价格拖累,而通胀持续低于2%长期目标的风险基本可控,预计美联储最早于明年下半年才有加息可能。

图1:美国房价及房屋总销售量

数据来源:彭博,中国建设银行金融市场部

欧洲:三季度GDP环比折年率0.2%,连续六个季度录得增长,然成员国分歧严重,其中德法均现反弹,希腊亦有所复苏,而意大利仍陷衰退。但德法11月PMI数据未如理想,欧元区经济出现转弱迹象。核心通胀率触及纪录低点,物价下滑相当广泛,欧央行或于明年初进一步扩大资产购买规模及范围。

日本:三季度GDP环比折年率-1.6%,第二个季度录得萎缩。日本重陷技术性衰退,促使安倍晋三宣布提前进行众议院选举,并将上调消费税计划推迟至2017年4月。撇除消费税影响后,通胀跌至近一年低点,央行于11月初扩大量化及质化宽松货币政策,以助通胀目标实现,未来继续宽松的可能仍在。

国内:增长数据继续回落,外汇占款围绕更低中枢震荡将成为常态

经济增长:10月中采制造业PMI为50,创6个月新低,反映经济增长动能依然较弱。10月经济增长数据小幅回落,其中工业增加值在9月快速修正后有所放缓,显示工业经济继续弱势运行;尽管房地产与基建投资有所反弹,但固定资产投资整体增速仍持续小幅下滑;消费增速则继续保持平稳;此外,加工贸易显著回落致出口增速有所下滑,“一带一路”等外贸政策持续发挥对贸易的支撑作用。整体来看,国家加强了对经济的刺激力度,央行降息也对提振经济信心有较强的效果,同时,随着高基数效应的减弱,四季度数据可能会出现一定回升。

金融:10月外汇占款余额较上月微增11亿元,增幅较小。今年5月迄今,外汇占款平均月度增长规模仅39亿元,大幅低于去年同期的994亿元。从长期角度看,未来伴随资本账户的逐步开放,外汇占款围绕更低中枢区间震荡将成为常态。而从近期影响因素看,11月22日央行降息后,中国境内外利差有所缩小,可能引发资金外流,如果明年美国加息,进一步压缩中外利差,将会导致外汇占款持续偏少甚至流出。在这种情况下,央行也有必要主动投放流动性,从而对冲外部流动性对国内整体流动性的冲击。

债券市场:利率债收益率或震荡下行

11月资金面较10月偏紧;利率债收益率曲线平坦化下行;高等级信用利差拓宽,等级利差收窄。展望后市,预计12月资金面将偏松;利率债收益率将震荡下行;高等级信用利差将收窄,等级利差将震荡。

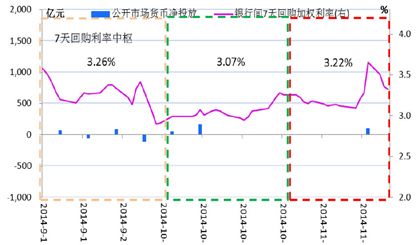

12月资金面将偏松

11月份资金面整体较10月份偏紧,7天回购利率月度中枢为3.22%,较10月上升15bps。11月上旬,APEC会议部分交易员调休对资金面扰动不大,7天回购利率震荡走低。11月17日,受沪港通启动叠加缴税因素影响,银行间市场内资金需求量开始增加,资金利率随之持续走升,到11月20日,银行间市场交易系统一度因资金面紧张而延迟关闭时间。随后,市场预计月末新股申购冻结资金量将超过1万亿,7天回购利率因此陡升,并触及月度内高点3.66%。11月21日晚间,央行突然宣布调降基准利率。央行此举令市场颇感意外,加之市场传闻央行通过SLO向金融机构注入约500亿元,得益于此,市场宽松预期得到大幅提振,7天回购利率从月内高点大幅回调15bps,震荡走低。

图2:银行间市场7天回购利率和公开市场操作

数据来源:WIND资讯,中国建设银行金融市场部

展望后市,12月资金面将偏松:

后市对资金面的不利因素主要有银行冲存款、年底结算和节日因素。但就央行近期公开市场操作表现来看,预计央行仍将有前瞻性的主动调整投放,平抑波动,维持资金面稳定。后市对资金面有利因素较多,包括:

1.央行将多措并举引导融资成本下行。当前货币市场利率和债券收益率已经有显著下降,企业融资成本高企问题得到一定程度缓解。但央行同时也认为,“融资难、融资贵”成因复杂,真正解决这一问题仍需多措并举。预计央行未来仍会多措并举引导融资成本下调,存贷比口径调整、降准以及再次降息的可能性都有所增加。

2.SLF及财政存款投放有利于资金面偏松。央行确认于今年9月创设了中期借贷便利(MLF),投放基础货币 5000亿元和 2695亿元,期限均为3个月,利率为3.5%。财政部10月财政收支情况显示,1-10月全国财政支出约11.4万亿,按照年初2014年全国财政支出153037亿的预算,11月和12月全国财政支出将高达39484亿,超过近三年平均1.2万亿的水平。虽然9月投放的5000亿SLF将在12月到期,但在这部分SLF不续作的情况下,财政存款投放也足以抵消其影响。

3.降准概率增加。市场传闻,央行拟将非银行金融机构的同业存款纳入一般存款,以降低存贷比,鼓励银行增加贷款。将非银同业存款纳入一般存款,增加了存款准备金的上缴。由于准备金增缴将近2万亿,如此大规模的流动性对冲,只有全面降准才可快速到位,因此央行或将提前降准,为调整存贷比口径做准备。

综合上述因素,我们认为,政策着力点仍为引导融资成本下行,为实现这一目标,宽松政策将不断适时适度推出。此外,MLF、SLO以及近4万亿的财政存款投放也有利于资金面宽松,且央行为调整存贷比口径而提前降准的概率正在增加,因此预计12月资金面将偏松,7天回购利率中枢在2.70%-3.00%。

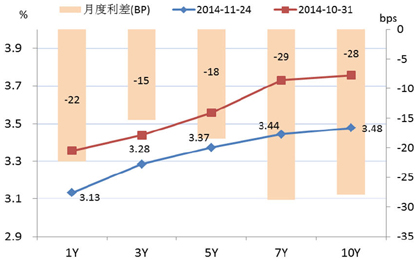

12月利率债收益率曲线平坦化下行

一级市场方面,11月份利率债共发行约2781亿元,净供给量约为992亿元,较10月份分别下降约1056亿元和1206亿元。二级市场方面,受央行突然调降基准利率影响,国债收益率曲线平坦化下行,国债1年和3年期较10月末分别下降了22和15bps,与中短端相比,长端收益率下行幅度较大,7-10年期国债收益率较10月末下降28-29bps。

图3:国债收益率曲线平坦化下行

数据来源:WIND资讯,中国建设银行金融市场部

后市对债市不利因素是股市向好以及宽松预期已部分兑现。股市好转将对目前机构的资产配置结构产生影响,针对股票等风险资产的配置比例或将上升,对债市构成负面影响。此外,由于此前债市走势中已经蕴含对降准、降息的预期,因此,本次央行降息兑现利好,债市收益率再度下行后或将面临震荡调整。

但后市对债市有利因素较多,包括:

1.基本面下行压力较大。10月新增信贷5483亿元,M2同比增速12.6%,两项数据均低于市场预期,反映出银行部门对经济下行的担忧;11月汇丰制造业PMI初值仅为50,创六个月新低,显示虽然已有多项刺激政策出台,但效果难言理想。预计会有更多政策出台托底经济,再次降息、降准的概率也较大,债市的牛市有望延续。

2.资金面偏松。央行于9月和10月推出的合计7695亿SLF以及年末近4万亿财政存款的投放有益于资金面保持宽松。此外,央行在三季度货币政策执行报告中强调不能“过度放水”,显示在经济下行阶段和降低融资成本的大环境下,央行认为适度放水有其必要性,资金面保持宽松符合央行的政策导向。

3.利率债发行量将减少。预计12月国债发行量约为1270亿元,到期量554亿元,净供给量约为716亿元。总体上,11月利率债的总发行约为2460亿元,较11月下降321亿元。利率债发行量较11月明显下降,利好债市。

4.利率债收益率历史位置下降明显,但仍有下降空间。国债10年期收益率历史位置较低,已位于历史50%分位数以下,其他期限收益率分位数多位于60%-80%区间内,仍有较大下行空间。中短端历史分位数位置高于长端,预示未来中短端下行空间将大于长端,收益率曲线陡峭化下行概率较大。

综合来看,虽然有股市好转以及利好兑现等负面因素,但基本面下行压力大、资金面偏松、利率债供给减少等因素仍将推动利率债收益率在12月内震荡下行。预计1年期国债收益率的中枢在3.00%-3.20%,10年期国债收益率中枢在3.30%-3.50%。

信用产品:高等级信用债的信用利差将收窄,中低评级信用债的等级利差将震荡

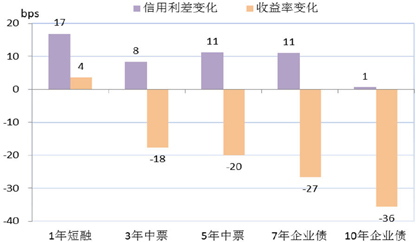

高等级信用利差(相对金融债)拓宽。11月24日,AAA级1年期信用债的信用利差较10月末拓宽幅度最大,达到17bps,3年期中票拓宽8bps,5年中票和7年企业债均拓宽11bps,10年期企业债信用利差的拓宽幅度最小,仅为1bps。信用利差的拓宽主要因信用债收益率的下行幅度小于利率债所致。等级利差收窄。除了AA+级1年期短融相对AAA级的等级利差拓宽1bps外,中低等级相对AAA级的等级利差基本全线收窄,长端收窄的幅度明显大于中短端。

图4:11月24日环比同期AAA 信用债的收益率和信用利差变化

数据来源:WIND资讯,中国建设银行金融市场部

展望后市:

1.高等级信用债的信用利差将收窄

高等级的信用利差保护仍然偏低。目前高等级信用债的中短端收益率水平基本在历史均值附近,长端收益率仍较为接近历史1/4分位数。考虑了资本占用后,所有期限的AAA级信用债的实际收益率都低于政策债12-22bps,对银行吸引力仍然较弱。且由于年末临近,对高等级信用债的配置需求将明显减少。

12月高等级信用债的供给将较11月明显减少。近五年来12月份高等级信用债的发行量都明显小于11月。而且,12月份AAA信用债到期量为1659亿元,较11月减少689亿,AAA信用债券到期重新发行的动力减弱。预计12月份高等级信用债的发行量将较11月明显减少。

2.中低评级信用债的等级利差将震荡

中低等级信用债供给将增加。12月份AA级及其以下信用债到期量约为1522亿元,较11月小幅增加29亿元,债券到期重新发行的动力较强。加上非标资产受控,上市房地产企业在银行间市场发行中票的积极性较高,11月各品种信用债发行量都出现明显下滑,唯有中票发行量较上月有所增加,预计12月AA评级的上市房地产公司中票发行量仍将增加。总体看,中低等级信用债的12月供给将较11月有所增加。

对中低等级债券的市场需求也将增加。一是央行货币政策的宽松取向和市场流动性相对充裕,将进一步提升市场的风险偏好。二是降息有助于减轻市场对企业信用基本面恶化的预期,提振中低等级债券的需求。三是存款偏离度政策将使银行提前冲存款,将明显增加理财产品对收益率高的中低评级信用债的需求。四是此次降息开启了市场的降息周期预期,投资者或会趁收益率仍高时增持中低等级债。此外,股市的好转将会分流部分债券的交易需求。综合来看,12月对中低等级债券的需求将有所增加。

综合来看,中低评级信用债等级利差将会震荡。

外汇市场:人民币小幅贬值

人民币:小幅贬值

1.11月市场回顾

11月,人民币对美元中间价整体呈小幅升值态势,当月累计升值0.19%,今年累计贬值0.61%;但即期市场成交价并未跟随中间价走升,扭转了10月的小幅升值态势,当月累计贬值0.51%,今年累计贬值1.48%。11月,美元指数明显走高,相应人民币价格承压。11月21日,中国央行意外宣布降息,中美货币政策进一步分化,人民币上升动能进一步受阻。但是,央行中间价反而小幅走强,反映出央行希望维持人民币价格的稳定。

2.跨境资金呈现净流出格局

10月,我国跨境资金延续净流出格局,当月净流出资金69.7亿美元,为连续三个月净流出,但资金流出规模有所缩窄。其中,经常项目净流出规模环比缩窄43.83%至148.76亿美元,资本和金融项目净流入规模环比缩窄30.56%至56.26亿美元。

从非银行部门的跨境资金流动情况看,稳定性较好的跨境资金流动(经常项目+直接投资)与实体经济联系紧密,10月净流出66.74亿美元,较9月的净流出264.84亿美元有明显缩窄,主要是由于银行涉外收付款项下的经常项目净流出有所收窄。波动性较大的跨境资金流动(资本和金融项目-直接投资)主要包括证券投资和其他投资,今年总体处于下降通道,10月净流出25.76亿美元,为连续第四个月净流出,主要是除直接投资项外的资本和金融项目渠道中流入资金减少,流出资金增加。

3.后市展望

在央行意外宣布降息后的第一个交易日,人民币对美元价格收盘于9月末以来的新低。部分市场投资者预计此次央行的降息将启动人民币贬值的周期。但我们认为,中美货币政策的分化短期内会导致人民币出现下行压力,但长期来看汇率政策保持相对稳定的可能性偏大,人民币价格出现大幅单边贬值预期的可能性较低。

首先,在目前的经济情况下,央行并不会允许人民币大幅贬值。如果人民币出现大幅贬值预期,将有可能带动大量资本外流,这并不是央行所愿意见到的。在央行意外降息后,人民币中间价并未出现大幅走弱的情况,从中可以看出央行或许并不希望引导人民币进入贬值通道。

其次,人民币国际化需要人民币币值保持稳定。如果没有稳定的币值,投资者持有人民币的意愿会大幅降低,将直接损害人民币的国际化进程,这无疑与央行的政策目的相悖。

此外,考虑到中国目前仍然存在高额的贸易顺差,从基本面的角度考虑,人民币也不存在大幅贬值的基础。因此,综合以上分析,预计未来人民币出现单边大幅升值或贬值的概率较低,而将呈现接近均衡价值的波动幅度的增大和波动频率的增加。

欧元:维持弱势

1.11月市场回顾

11月,欧元以1.2506开盘,月初延续了10月下旬的下跌走势,最低触及1.2357,随后反弹,并主要在1.2400-1.2550附近陷入震荡,日间最高触及1.26。疲弱的经济数据以及欧洲央行坚定的宽松立场仍是欧元维持弱势的主要原因,但经历了5月以来持续的下滑行情,除了悬而未决的公债购买计划,11月缺乏能够强力刺激市场情绪的事件,这是欧元11月陷入弱势盘整的主要原因。

2.欧元区经常项目继续保持高额顺差

9月欧元区经常项目顺差300亿欧元,同比增长约111%。整体来看,今年1-9月欧元区经常项目维持较高水平顺差,顺差总额约1610亿欧元,同比增长约37%,为历史同期峰值。

9月,欧元区对外直接投资约330亿欧元,外国投资者对欧元区直接投资约100亿欧元,9月直接投资渠道净流出资金约230亿欧元,去年同期为净流出166亿欧元。

3.后市展望

在购买资产担保证券和ABS之后,欧洲央行能否有新的“重大宽松举措”是市场目前最为关注的问题。如果欧洲央行可以效仿美联储将资产购买对象扩大至欧元区国债,欧元进一步下跌的可能性将大大增加,但考虑到德国对此并不积极的态度,仍不能对短期内欧洲央行购买国债寄予过高期望。欧洲央行与美联储背道而驰的货币政策将继续主导12月欧元的走势,欧洲央行进一步加码宽松政策的预期料令欧元难以有力反弹,欧元料将继续维持弱势。

日元:快速贬值

1.11月市场回顾

11月,日元对美元价格出现了一波明显的走低行情。10月31日,日本央行意外扩大量化宽松政策,美、日货币政策进一步分化,令日元承压,日元当日即大幅贬值2.72%。此后,日本央行行长黑田东彦多次强调将坚定实施量化宽松政策至实现2%的通胀目标,并且“如果有必要,日本央行将毫不犹豫做出政策调整”,日元继续走跌,对美元价格最低曾触及7年低位118.93日元。11月21日,日本财务大臣麻生太郎发表讲话,称日元贬值速度已经过快。随后,日元应声上涨,但涨幅不大。从全月来看,当月日元对美元累计贬值5.32%,单月贬值幅度为今年最高,今年日元累计贬值11.25%。

2.对外贸易逆差有所收窄

10月,日本出口依然强劲,当月出口金额同比大幅增长9.59%至6.69万亿日元,为今年2月以来的最大增幅,高于市场预期的4.5%;当月进口金额同比仅小幅增长2.71%,不及市场预期的3.4%,反映出日本国内需求依然不振。据此计算,10月日本贸易逆差为7100亿日元,同比缩窄35.48%。

3.后市展望

近期,日本政界并不平静。日本首相安倍晋三意外宣布推迟上调消费税至2017年4月,同时要求日本经济财政大臣甘利明部署更多经济刺激计划,预计新的经济刺激计划的规模将达到2-3万亿日元,此外,安倍晋三还宣布解散国会众议院,提前选举。以上措施的实施,在某种程度上表明今年日本消费税上调对日本经济的拖累很有可能超过了日本政府的预期。经济状况的好坏并不是影响货币走势最主要的因素,但是,经济数据的波动可以通过影响市场情绪来影响货币短期走势。日本经济数据的疲弱让日元缺乏走强的基础。

此外,日本央行突然加码量化宽松政策,与美国逐步正常化的货币政策形成鲜明对比,为日元带来下行压力,并且投机势能有可能会利用此波市场预期的改变进一步做空日元。

但是,日本央行在日元的贬值上并非没有顾虑。如果日元进一步大幅贬值,一方面进口价格继续上扬极可能扩大贸易逆差,另一方面则将通过削弱居民实际购买力进一步抑制国内需求,进而影响企业投资动力。因此,日本央行也不会放任日元出现大幅贬值的情况。

贵金属与期货市场:原油价格大跌,短期寻底无望

11月份,WTI原油开于80.59美元/桶,收于66.15美元/桶,暴跌17.91%;Brent原油开于85.85美元/桶,收于70.15美元/桶,大跌18.29%。期间,WTI原油最低价65.69美元/桶;Brent原油最低价69.78美元/桶,价格均跌至近四年半最低点。本月27日,OPEC大会决定维持每日3000万桶产量目标不变,原油应声大跌,当日油价创2008年金融危机以来最大单日跌幅,其后两日跌幅累计逾10%。

OPEC会议之前,委内瑞拉、墨西哥、俄罗斯等国提议OPEC限制石油生产,但沙特、科威特、卡塔尔等海湾合作委员会成员国及伊朗一致表示反对。本次OPEC大会维持产量目标不变,显示沙特的立场占据上风。由于该产量目标将至少延续至2015年中期的下次会议,该项决议严重打击了市场对OPEC减产以对冲美国产量增长的预期。目前OEPC石油产量约占全球的近四成,沙特产量约占OPEC的近三分之一。

同时,美国原油产量及库存保持增长势头,主要由页岩油产区供给增长带动。11月26日美国能源部信息署(EIA)报告显示,11月17-21日当周原油日产量达907.7万桶,再创历史新高;全美原油库存增加194.6万桶至3.83亿桶,WTI交割地库欣地区库存增加133.4万桶至2458万桶。美国中部地区页岩油产区供给增长较快,而需求消化不足,导致下半年以来WTI原油期货价格呈单边下跌行情。随着冬季来临,美国炼油厂开工率逐渐提高至90%以上,可能会缓解消化较慢的问题。

总之,在原油供给失去约束、美国原油库存高企及全球需求放缓的多重利空打压下,油价短期寻底无望。预计12月Brent和WTI原油波动区间分别为【60, 75】和【55, 70】美元/桶,两市价差维持在5美元/桶附近。

另外,原油暴跌也导致了白银、铜等工业金属的大跌。11月30日及12月1日,黄金、白银大幅下行,白银两日累计跌幅逾11%,最低下探至14.1美元/盎司;伦铜下破震荡区间,最低下探至6230美元/吨,均创下4年新低。

执笔人:郭强、路思远、廖启颖(宏观);郑葵方、吴凡(债券);韩会师、胡珊珊(外汇);产超平、张航(贵金属)。

■ 建设银行金融市场部供稿