银行

早起的“鸟儿”有钱赚

■ 本报记者 薛洁

“最近理财产品的收益怎么这么低啊?就没超过5%的,你家有收益高点的吗?”张婧在微信上跟张猗抱怨。

两年前,张婧动员全家人凑了200万买了一款年收益为8%的信托理财产品,今年5月刚刚到期,全家人开开心心地分了16万收益。哪成想,仅两年就形势大变。

“5%的理财产品就算不错了,你看看最近各家银行有超过5%的理财产品吗?你不能拿前两年动辄8%、10%的信托和理财产品比啊。”张猗是这位老友的银行理财顾问。

“我只知道收益高低,谁管是信托还理财产品啊。”张婧接着说:“收益低也得买点啊,总比活期强吧。哦,对了,前两天你家有一款两个月、年化收益4.7%的产品,我比较了一下,算是收益高点的,本来想买点,可愣是没买上……这年头上哪说理去啊,4.7%的收益都抢了。”

“你不会早点起来抢啊?早起的鸟儿有食吃。”张猗开着玩笑。

“这跟我早起有什么关系?我早晨6点就起床,你家网点开门吗?”张婧笑答。

“这你就不知道了吧,最近建行开了理财早市了。就是为像你这样平日整天忙、根本没时间去银行去咨询或购买的人准备的,将现有的乾元—私享型、建行财富类等面向高端客户的理财产品,以及利得盈、汇得盈、韩元系列等面向普通客户的理财产品的发售时间由早9点提前到7点。不过你可听好了,不是建行网点7点开门,而是建行的网银、手机银行7点开张。”

“这就是理财早市啊,前几天在大街上看见光大银行打出的理财早市广告,心里还琢磨呢,光听说买菜有早市,怎么银行理财也出来早市了。听你这么一说算是明白了,不就是银行网络提前上班嘛。”

“对对,用我们银行的话讲,就是突显渠道优势。你可别小看了这两小时,牵扯到我们多少系统呢。除了提早两小时,其他的和在网点购买理财产品没什么差别,收益率是一样的。”张猗转而又问:“你办网银了吗?有手机银行吗?”。

“我用建行网银已经好几年了,手机银行也签了,现在谁还跑网点啊。你就告诉我怎么操作吧。”听张婧这么说,张猗暗喜这么多年没白下工夫,让这位过5的老朋友居然对网银、手机银行这些新事物这么有兴趣,这么在行。

“你登陆网上银行后,进入‘投资理财’菜单——‘理财产品’菜单——‘理财产品首页’菜单,在产品超市中选择合适的理财产品,然后设置投资账户,阅读产品销售文件和风险提示,填写认购信息就行了。你肯定不是首次购买理财产品吧,如果是首次,要提前在网点完成风险承受能力评估才能交易。”

最后,张猗告诉张婧,可点击建行网站(www.ccb.com)首页通栏广告的理财早市专题页面,进一步了解理财产品信息,还可以通过建行网站实时了解各类理财产品的销售档期。

“好,下回我也早点起,逛逛你家的理财早市。”张婧说。

速度!还是速度!

辛乔利

原来美联社的推特被黑,作案者是支持叙利亚总统阿萨德的叙利亚电子部队。资本市场上的谣传并不新鲜,而以大牌新闻媒体的推特账户发布消息还是头一回,正是这样一条推特让美国股市2000亿美元市值瞬间蒸发。

眼前发生的这一幕不禁让人回忆起2010年5月发生的“闪电崩盘”事件,道琼斯指数几分钟内下跌600点,市场参与者手中的股票根本没有机会出手。尽管监管当局经过近六个月的调查给出了结论,但仍难以解开人们对诡异市场的疑惑。

金融市场弹指间的跌宕背后到底隐藏着怎样的秘密呢?原来股价背后的推手是近几年风靡欧美资本市场的高频交易。高频交易指的是利用令人难以置信的复杂电脑化程序,以每秒执行数千次交易的速度,赚取市场中细微的价差。高频交易既可以为市场注入流动性,提高市场运行效率,让其充满活力,也可以让市场瞬间瘫痪。

这就是当今庞大、复杂的金融市场的现状,在欧美市场中,目前高频交易量的市场份额平均达到一半以上,在有些市场甚至占到77% 。芝加哥商品交易所中的美国最大的期货市场,平均每天处理1250万份合约,其中高频交易制造了61%交易量,换句话说,金融市场上每天许多海量的交易都是由机器自动在操作。

高频交易公司关注的是短时间内瞬息万变的金融市场,主要精力集中在驱使市场波动的两大要素;一个是新闻突发事件,另外一个是公共情绪。

新闻突发事件包括自然、政治、社会、企业等可以影响资本市场走势的消息,高频交易的电脑程序根据这些消息自动下单执行买卖交易。对于高频公司来说,突发事件拼的是速度,谁最先获得突发新闻,谁就能先拔头筹,提前行动买进或卖出股票,在这方面,软件与硬件都很重要。软件方面要能够准确无误地完成从海量信息中过滤到有价值信息、分析并采取相应行动这样一个过程,而软件的错误也会带来灾难性后果。美国一家为券商提供交易服务骑士资本公司发生的软件事故就是一起令人不寒而栗的灾难性案例。

另外一家硅谷的研究公司在金融危机爆发后看到市场波动机会,推出以高频交易为主的对冲基金,头一年回报40%以上,两年后关门,原来该公司也是栽在了软件设计上,由于算法错误导致交易失败,造成大规模损失。

高频交易决不像想象中的那样简单,能够成功的公司为数不多。在大数据时代,高频交易公司在突发新闻渠道方面加入了社交媒体,社交媒体的实时热点为新闻流带来的优势日益明显。“白宫爆炸”的“突发”事件就是推特引爆的,然而令人欣慰的是随着电脑程序的改进,高频交易的电脑程序在短时间内迅速纠正了错误,通过正在白宫附近的记者以及与这条消息相关的19条推特核实“白宫爆炸”是假新闻后,立即将提示推送给客户,比传统媒体提早两分钟。

股票交易在通讯技术方面从电报、电话到如今是通过光纤电缆,发生了天翻地覆的变化。为了达到比别人快的速度,高频交易公司之间还需要拼物理距离占据竞争优势,对地处不同国家和地区的交易平台之间的微小价差进行套利操作。根据专家的测算,光线电缆每多出一英寸,在数据传输方面就意味着1.5纳秒的延迟距离近意味着可以最早收到交易所的原始交易数据,而其他市场参与者几微妙后才可以看到。例如,纽约交易的股票会对芝加哥的大宗商品价格有影响,反之亦然,如果高频公司可以比其他参与者领先1毫秒获得信息,每年可以提升公司利润1亿多美元。高频交易公司最早意识到尽管交易所同时向所有市场万家提供信息,但在收到交易确认信息和交易所发布各类期货合约之间平均存在着细微的延迟,以芝加哥交易所为例,各类大宗商品合约延迟的时间,白银为2.4毫秒、 大豆为4.1毫秒、黄金为1.1毫秒。

对于高频交易公司来说,速度决定胜负。(上)

客户被抢银行是否有责任?

插图/广西区北海分行陈昌翔

案例:

不久前,A银行自助银行发生一起客户被抢劫事件。具体情况是:上午10点45分,一名女客户在A银行自助银行取款2500元,在取款机吐钞过程中,一歹徒持锋利小刀从右侧实施抢劫,威胁女客户“把钱交出来”。由于事发突然,客户本能地向后退,并大喊“抢劫”,歹徒见势不妙匆忙向外逃窜,抢劫未遂。在歹徒逃跑过程中,客户手掌被轻微划伤。案发后,客户当即向110报案,并致电A银行,A银行是否须承担责任?

说法:

《侵权责任法》第三十七条规定:“宾馆、商场、银行、车站、娱乐场所等公共场所的管理人或者群众性活动的组织者,未尽到安全保障义务,造成他人损害的,应当承担侵权责任。因第三人的行为造成他人损害的,由第三人承担侵权责任;管理人或者组织者未尽到安全保障义务的,承担相应的补充责任”。根据上述规定,在本案中,如果A银行尽到了安全保障义务,A银行无须承担任何责任;如果A银行未有尽到安全保障义务,先由抢劫犯承担侵权责任,在抢劫犯无法找到或无赔付能力时,由A银行在未尽安全保障的义务范围内承担补充赔偿责任。

那么,在具体的实务操作中,该如何介定银行的“安全保障义务”呢?一是银行首先应保证不因自身管理的场所设施给他人造成损害。银行的营业场所地板、助残通道等设施应尽量采用防滑材质,并且应合理设置安放地点,避免造成安全隐患;除此之外,银行还应对场所内的电梯设备、消防设施定期维护、保养,以最大限度的保证自己所管理的场所设施不会给他人造成侵害。特别提示的是,在出现损害后,银行应积极采取诸如及时拨打急救电话等协助措施,同时应注意留存损害事实发生时监控录像、目击证人等材料,核实是否存在受害人故意、过失导致损害发生的情况,以作为明确责任比例的证据。二是银行对自己的经营管理场所应防止来自第三人的侵害。加强安全保卫措施,积极抵御来自第三方的侵害;遇有涉嫌犯罪情形时,银行应及时对受害人进行安全提示,并采取积极协助受害人报案等措施,避免损失的扩大。(广西区分行梁勇海)

手机银行,无卡也能取出款

亲,你遇到过没带银行卡却急需取款的囧境吗?不要着急,建行手机银行来帮你。手机银行不仅能够提供账户查询、转账汇款、投资理财等服务,还能办理无卡取款业务。如果您忘带或遗失银行卡,通过手机银行申请特约取款,凭借特约取款ID及取款密码即可在建行自助设备提取现金。

特约取款的操作流程:

第一步:登录手机银行,进入“特约取款”-“申请特约取款”。

第二步:阅读功能说明,点击“同意”。

第三步:选择付款账户、取款区域。

第四步:输入申请特约取款的单笔金额(最低100元,需为100元的整数倍)、笔数、取款有效期,并预设6位数字取款密码。

第五步:系统返显的信息后,点击确认,系统预扣取款金额及手续费。

第六步:系统提示您申请成功并返显特约取款ID;同时,95533通过短信将特约取款ID发送至您开通手机银行的手机上。

第七步:您无需使用银行卡,只需凭特约取款ID及取款密码即可在我行ATM自助设备提取人民币现金。

小贴士

问:特约取款申请时设置的有效期是怎样计算的?

答:取款有效期精确至小时,到期时间为您申请的时间按小时取整数后再加1。例如,您在

问:特约取款有交易限额控制吗?

答:您通过手机银行申请特约取款的单笔限额为2500元、日累计限额为5000元(此限额是指每一个客户的交易限额),当日撤销的预约取款仍计入交易限额。手续费不计入交易限额。

问:为什么我申请的特约取款已过了到期时间,系统已经不允许我支取了,可金额还没退回来?

答:特约取款金额若已过了到期时间,但仍未支取,则该笔金额将在到期日日终时自动撤销并退回到您办理特约取款申请的账户,您也可登录手机银行主动撤销该笔交易。

问:特约取款的手续费是多少?什么时候扣手续费?

答:特约取款服务手续费包含服务费与异地取款手续费。异地取款手续费参照现行自助设备异地取款手续费率计算;服务费暂免。

您在申请特约取款成功后,系统即从付款账户中预扣取款金额及手续费。未被支取的特约取款业务撤销后,系统预扣的取款金额及取款手续费均实时退还至您的付款账户,服务费部分不退还。(电子银行业务中心潘俊哲)

产品月报

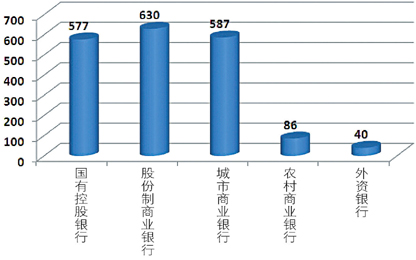

发行银行类型分布

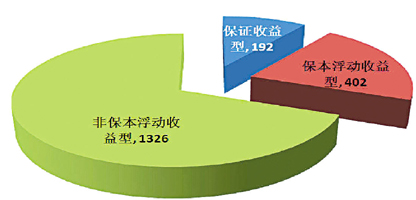

收益类型分布

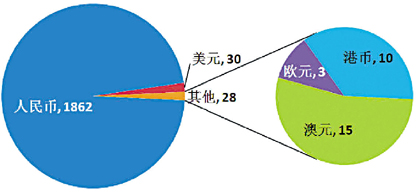

币种分布

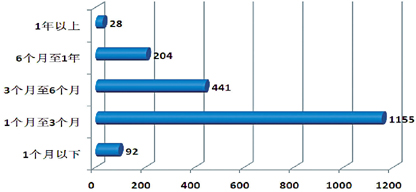

期限分布

投资对象分布

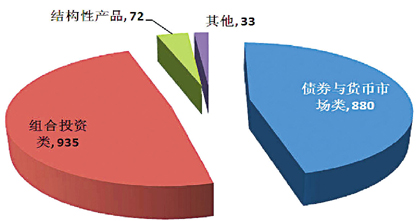

2013年6月银行理财产品发行量环比出现上涨。本月共有97家银行向市场发售个人理财产品,发行总数共计1920款,较上月的1846款增幅为4.01%,其中建设银行、工商银行、中国银行和平安银行的发行款数达到百款级别,分别为179款、143款、116款和105款。从投向类型来看,本月组合投资类产品环比增长91款,增幅为10.78%;债券与货币市场类产品微幅下降1.01%;结构性产品下降7款至72款。受本月以来银行间市场资金面紧张的影响,理财产品收益率整体呈现出上涨态势。以人民币款产品为例,1个月以下、1-3个月、3-6个月、6-12个月、1年以上期限段产品平均预期收益率分别为3.96%、4.45%、4.62%、4.94%、5.63%,环比均有所上升,特别是3个月以内的短期产品涨幅尤为明显。

(本栏目数据由上海普益投资顾问有限公司提供)

漫“话”金融

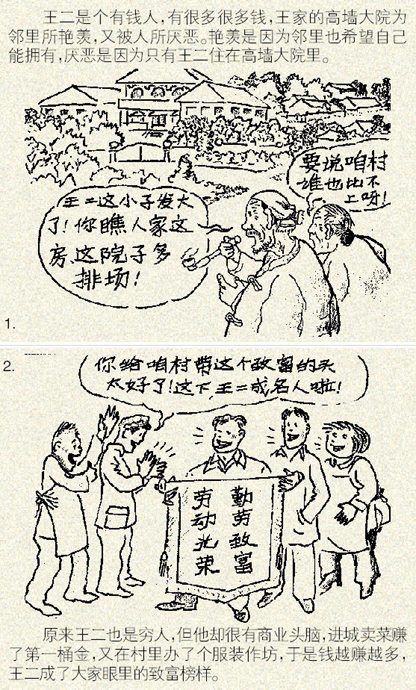

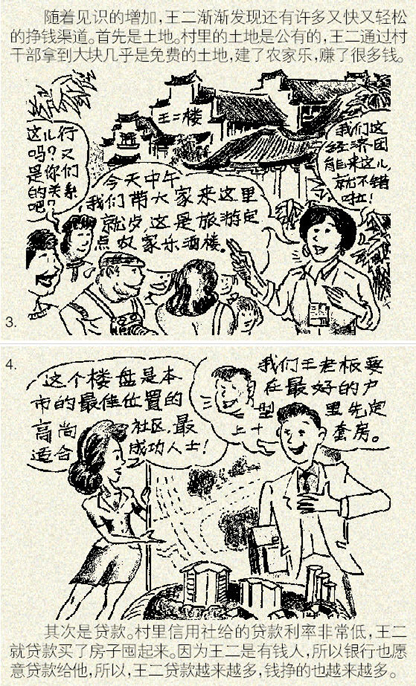

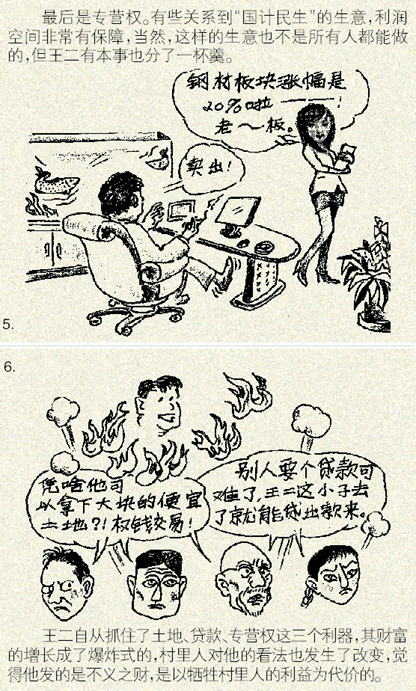

王二致富

中国有许多又累致富又慢的人,像早年的王二,也有许多不累但挣钱很快的人,像后来的王二。前者贡献了中国的增长,但这两种人同时都在拉大收入分配差距,毕竟这两拨人都富起来了,只是方式很不一样罢了。这就意味着,对中国的收入分配差距问题,如果只把注意力集中在收入上,是很难找到合理的解决方案的。如何治理?很难也很简单:消灭第二种王二生活的土壤。

■ 绘画/李爽(建行北京市安慧支行) 文字/根据《王二的经济学原理》一书整理