另类理财产品运作模式解析

王增武

目前,银行理财产品的投资标的已由传统的存款、债券、股票投资转向另类投资领域:饮品如红酒、白酒和普洱茶等;艺术品如国画、翡翠和玉石等;文化产业如电影和动漫产业等;气候衍生品如碳金融产品等。较传统投资产品而言,另类理财产品具有潜在收益高、与传统资产相关性弱、极端事件发生可能性高等三个主要特点。未来,另类理财产品在银行理财产品市场中的地位可能会越发重要。为此,无论是对发行主体而言,还是投资客户而言,我们都有必要了解一下此类产品的运作模式和利益分配方式。

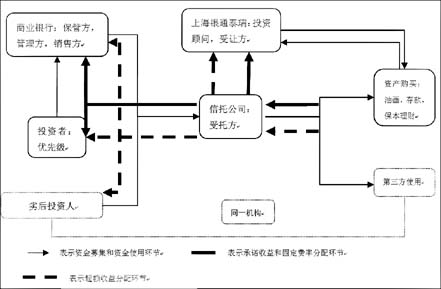

下面,我们以某商业银行2011年某款第1期艺术品投资类人民币理财产品为例来剖析另类理财产品的运作模式。一般而言,产品运作需要有投资方、受托方、使用方、顾问方和担保方等五类参与主体,具体到这款产品而言,投资方分别是该家商业银行的优先级投资客户和劣后投资者;受托方是某信托有限责任公司;使用方有可能是由受托方自行购买油画、存款和保本理财产品,也有可能是交由第三方使用;投资顾问方和担保方均由上海银通泰瑞投资管理有限责任公司担任。

产品运作共分三个环节完成。首先,资金募集和资金使用环节,优先投资者和劣后投资者将募集资金汇总后委托给受托方,受托方直接进行资金使用或交由第三方使用,其中上海银通泰瑞投资管理有限公司要求起到资金使用的投资顾问功能,而且最后还要对未售出产品承诺受让,以保证承诺收益和固定费率的到期兑付。

其次,承诺收益和固定费率分配环节,期末投资产品全部售出或由受让方受让,则依次支付受托人0.8%的信托费,产品保管人、管理人、销售人(商业银行)1.7%的“三费”(保管费、管理费、销售费)之和,顾问方1%的投资顾问费,使用方1.5%的投资运营费用,优先级投资者本金和6%的承诺收益,次级投资者本金和6%的承诺收益。

最后,超额收益非配环节,超额收益的10%为投资顾问费,10%为管理费用,35%分配给优先级投资者,45%由分配给劣后级投资者。

至此,产品的资金募集、资金使用、承诺收益分配、费率分配和超额收益分配整理流程完成,产品运作结束。但在产品披露的基本信息中,从未提及劣后投资者是何方神圣?结合前期的调研工作,我们认为有一种可能是资金使用方和劣后投资者是同一家机构(与“国画”投资相关的第三方机构),即待募集资金交给受托方后,受托方再将其将由资金使用方即劣后投资者使用。

如事实与上述情形相吻合,则就本款产品而言,资金使用方只需动用1000万元就可撬动5000的资金使用权,相当于五倍的杠杆投资。计算得知,若募集资金的到期收益为50%,则劣后投资者的净收益为93.75%;若募集资金的到期收益为100%,则劣后投资者的净收益为206.25%;若募集资金的到期收益为200%,则劣后投资者的净收益为431.25%。

纵观截至目前商业银行发售的另类理财产品,其运作模式并无二致,期望上述分析能为发行主体和投资客户提供些许帮助。(中国社科院陆家嘴研究基地)

(文中观点为个人观点,仅供参考,不构成指导建议)

另类理财产品运作模式示意图

- 附件下载:

- 1-4.jpg